法人は生命保険で節税できる?資産運用としての活用がおすすめ!

公開日 2023年7月23日 更新日 2023年7月29日

「法人契約で生命保険に加入すれば、税金対策になる」と耳にした経営者は多いのではないでしょうか。

生命保険は本来リスクに備えるための商品であり、結果として税金対策になることはあっても、それだけを目的として加入する方法はおすすめできません。そこで今回は、法人が生命保険をどのように活用したら良いかについて、幅広く解説していきます。

気になる税金対策について、資産運用としての活用についても解説しますので、ぜひ参考になさってください。

目次

法人は生命保険の損金算入で税金を軽減できる

法人は、生命保険に支払った保険料を損金算入することで税金の軽減効果が期待できる場合があります。

損金算入とは、法人税の計算をする時に会計上では費用ではない場合でも、税務上では「損金」とできることを指します。この場合の損金とは、益金から差し引くことのできる費用や原価などを指します。

法人で納税が必要な税金には、法人税、住民税、事業税、固定資産税などがあります。これらの税金を支払う場合、経理上は租税公課として費用計上します。しかし法人税、住民税については損金不算入となり、法人税を損金にいれると所得が下がることから、節税につながります。

|

損金に算入できるもの |

損金算入できないもの (損金不算入) |

|

● 収益を得るために必要な経費 ● 繰延資産 ● 減価償却 ● 法人事業税 ● 固定資産税 ● 不動産取得税 ● 減損損失 ● 貸倒損失 |

● 法人税 ● 住民税 ● 延滞税 ● 加算税 ● 罰金関連 |

法人が節税できる生命保険の種類

法人が節税できる生命保険の種類は、主に次のとおりです。

【節税できる生命保険の種類】

- 逓増定期保険

- 長期平準定期保険

- 医療保険

- 養老保険

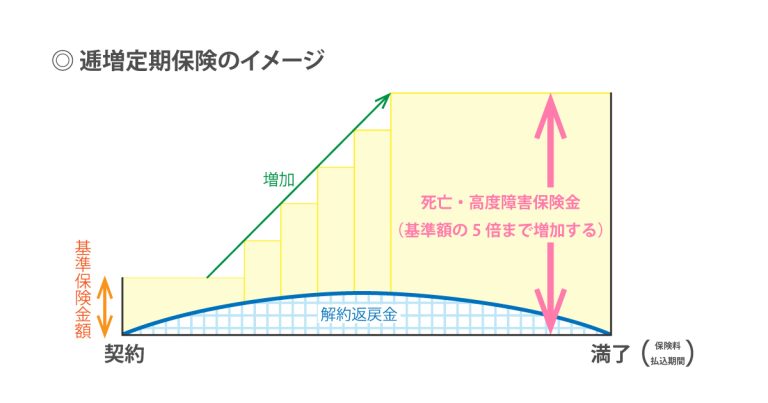

逓増定期保険

逓増定期保険とは、経営者の死亡保障と、万が一の事業資金確保の両方を兼ね備えた法人向け保険です。特徴的なのは、死亡保障(保険金額)が一定期間ごとに段階的に増加していく点です。

一般的には、期間経過につれ法人の成長も進むことから、経営者に必要となる保障額も増加します。そこで逓増定期保険では、期間経過につれて死亡保障が増加していく仕組みです。保険加入後、すべての期間で保険料は一定であることから、忙しい経営者も一度加入しておけば保障額は自動的に増えていくため安心です。

また、逓増定期保険では解約返戻金の活用も可能です。逓増定期保険は、比較的はやい段階で解約返戻率がピークを迎え、その際は既払い込み保険料を上回ることもあります。このように逓増定期保険には資産形成効果があるため、解約することで事業資金への充当や、経営者の退職金準備資金としても活用できます。

逓増定期保険で期待できる節税効果ですが、解約返戻率のピークとなる数字によって、保険料の一定割合までは損金扱いとなります。そのため、法人の税対策として活用される側面もあります。

長期平準定期保険

長期平準定期保険とは、法人経営者の長期的な保障を目的として活用されている保険です。長期的な保障とは、具体的には100歳前後までを定期保険の期間としています。長期平準定期保険では、100歳満期や95歳満期など、通常個人が加入する生命保険では設定されないような保険期間の設定が可能です。

長期平準定期保険は、保険料の一部を損金として計上できます。さらに、定期保険でありながら長期に渡る保険期間があるため、まとまった解約返戻金の準備ができます。もちろん、定期保険として経営者の死亡保障も得られます。

このことから長期平準定期保険は、本来の保険部分として法人経営者の死亡保障に備えられる上、まとまった資金の確保や税金対策としても活用できるのが特徴といえます。

医療保険

法人が加入する医療保険では、被保険者を経営者とするケースのほか、従業員とすることもできます。いずれも医療保険で備えられるリスクは、ケガや病気のリスクです。

主に終身医療保険の場合では、短期払いで保険料を一定期間内に払い込んでしまうことで、その後名義変更をして経営者や従業員の退職金の一部として引き渡すこともできます。

定期型の医療保険では、保険料が掛け捨てとなります。この場合は、従業員を被保険者とすることで保険料の全額が損金算入可能です。

このような福利厚生の一環としての活用方法ですが、社内の福利厚生規程により取り決めた内容を明確に記載しておく必要があります。

またその場合、原則として法人が加入する医療保険の被保険者となりうる従業員は全員を対象にする必要があります。一定の勤続年数以上とする場合や、社内の一定の役職以上の人などを被保険者とする場合でも、同じく福利厚生規程にその旨を明記する必要があります。

もしこのような条件を満たない場合は、福利厚生費として認められません。その場合は、法人が支払う保険料は従業員への給与扱いとなるため注意が必要です。

養老保険

養老保険とは、一定期間の死亡保障(保険金額)と同額の満期保険金のある生死混合保険です。養老保険の保険期間中に被保険者が死亡した場合、死亡保険金が支払われます。あらかじめ設定した満期まで生存している場合、死亡保険金と同額の満期保険金が支払われます。

これらの養老保険の特徴を生かし、法人が加入する養老保険では税対策として使われることもあります。ただし、養老保険は保険の種類の中でも貯蓄性の高い保険に区分されるため、すべての法人向け養老保険が税対策になるわけではない点は注意しましょう。

たとえば、法人が契約者で、法人役員が被保険者となる場合、役員死亡時には死亡保険金が法人に支払われるため当面の事業資金として活用できます。満期時期まで役員が生存している場合には、満期保険金を役員退職金の原資として活用できます。この場合は、死亡保険金も満期保険金も法人に入るお金であるため、保険金や満期金は益金計上となります。関連して、このケースの法人向け養老保険の保険料は、損金算入できません。

一方、法人が契約者である養老保険で、役員や従業員が被保険者であり、保険金等の受け取りは被保険者の家族や法人である場合は「ハーフタックスプラン」と呼ばれ、福利厚生の一環として活用されています。ハーフタックスとは、支払う保険料の半分が損金算入できることを指します。ハーフタックスプラン以外にも「福利厚生プラン」などと呼ばれることもあります。

法人税の負担を減らしつつ、役員や従業員の死亡保障や退職資金確保にも使えるため、法人向け保険の種類の中では比較的活用されている保険です。

「税金対策のみが目的の生命保険の加入」はおすすめできない

法人が税金対策だけを目的として生命保険に加入することは、おすすめできません。確かに、法人が支払う保険料の一部または全部が損金算入できるケースがあるため、税金の金額を減らすことはできる場合があります。

しかし、生命保険に加入する本来の目的は、想定されるリスクに備え、万が一の資金確保を目的とするものです。法人向け保険に加入することで、結果として税対策になる場合もありますが、税対策を目的として保険加入するのは本末転倒であるとも言えます。

【参考記事】

法人の生命保険の活用方法は資産運用がおすすめ

ここまでで、法人向け生命保険の種類や特徴について紹介してきました。くわえて、法人向け生命保険全体の特徴として投資性資産としての側面もあります。

法人が生命保険を資産運用の一部として活用すれば、資産の運用益や配当が生命保険商品の中で解約しない限り非課税で運用できます。継続して法人向け生命保険に長期的に加入していることで、結果的に解約返戻率を上げることにつながります。

まとめ

法人が契約者となって生命保険に加入する場合、個人向け保険と同様で想定されるリスクに備える目的があります。役員や従業員の死亡やケガなどのリスク、法人が捻出する退職金資金の確保などが主な目的です。

結果として法人の税対策につながることもありますが、税対策だけを目的として生命保険に加入するのは本末転倒です。一方、法人保険では投資性資産として活用できます。生命保険の仕組みを活用し、資産運用として加入することにより、非課税で資産運用ができます。長期的な視点で加入することで、結果的に解約返戻率を上げることにつながります。

法人保険の活用については、経験豊富なコンサルタントが在籍するトータス・ウインズにご相談ください。保険相談だけでなく財務相談も承っているため、自社のニーズに沿った最適なアドバイスをいたします。

【経歴】

1979年生まれ 京都市出身。

同志社大学経済学部卒業後、日本ユニシス株式会社(現BIPROGY 株式会社)入社。一貫して金融機関向けITシステム開発業務に携わる。

金融システム開発の現場で、2007年~2009年頃のリーマンショックによる経済の大混乱、強烈な景気後退、資産の激減などを目の当たりにする。

その経験から、「これからの日本人の合理的な資産形成・防衛に、正しい金融リテラシーが絶対に必要」という強い思いを持ち、2011年4月 株式会社トータス・ウィンズに入社。

中小企業に特化したリスクマネジメント対策のコンサルタントとして、500社以上の中小企業、1,000人以上の保険相談業務に携わる。2015年、代表取締役就任。

法人保険活用WEBサイト『点滴石を穿つ』を運営する一方で、法人向け保険代理店として、東京都中央区を中心にコンサルティング活動を行なう。

【趣味】

美術館巡り、千葉ロッテマリーンズの応援

【自己紹介】

中小企業向けの金融商品が数多ある中で、わたしは一貫して『100%顧客優位な商品選び』をポリシーに中小企業経営者向けの保険活用プランニングを行なってきました。

これまでのキャリアでの最大の学びは、『お金やお金の流れに関する知識や判断力=「金融リテラシー」は、私たちが社会の中で経済的に自立し、生き抜くために必要不可欠』ということです。

そして金融・保険に携わるプロとして、何よりお客様に対する誠実さ・真心・信頼関係より大切なものはないと考えています。

皆さんが安心して納得できる金融商品選びができるよう、わかりやすい記事を書き続けることで貢献していきます。