【東京 法人保険 最新ニュース】火災保険では、地震による火災は補償対象外! 能登半島地震で分かった地震保険の必要性

目次

ニュース概要

2024年1月1日に発生した能登半島地震から2カ月が経った今、被害を受けた方には地震保険金が続々支払われています。なお、今回の地震では、地震による建物の倒壊だけでなく、地震が原因となった大規模な火災も発生しています。地震が原因となって起こった火災による損害は、火災保険ではなく地震保険によって補償されることはご存知でしょうか?(ファイナンシャルプランナー・平野雅章)

能登半島地震の被害状況について

2024年1月1日に発生した、令和6年能登半島地震では多くの被害が発生(出典:PIXTA)

2024年1月1日に発生した、令和6年能登半島地震では多くの被害が発生(出典:PIXTA)元日の日本に大きな衝撃を与えた「令和6年能登半島地震(以下、能登半島地震)」。地震の規模を表すマグニチュードは7.6※と、東日本大震災の9.0をかなり下回りましたが、震源が16km※と浅かったこともあり、石川県志賀町、輪島市で震度7を記録しました。これは、東日本大震災での最大震度を記録した宮城県栗原市と同じ震度になります。

まず、能登半島地震で震度6弱以上を観測した市町村を確認しておきましょう。

震度6弱以上を観測した市町村【石川県】

震度7:志賀町、輪島市

震度6強:七尾市、珠洲市、穴水町、能登町

震度6弱:中能登町【新潟県】

震度6弱:長岡市揺れが大きかったのは、長岡市を除くと、能登北部・南部に集中しています。他にも、石川県・新潟県・富山県・福井県の4県30市区町村で震度5強を観測していますが、人への被害は石川県、特に能登北部・南部に集中しています。

人的被害死者:241人

(全て石川県。七尾市5人、輪島市103人、珠洲市102人、羽咋市1人、志賀町2人、穴水町20人、能登町8人)

重傷者:320人(うち石川県312人)

軽傷者:975人(うち石川県872人)

※被害状況に関する出所:内閣府「令和6年能登半島地震に係る被害状況等について」(令和6年2月13日14時現在)また、石川県では、水道や電力などのライフラインの寸断が大きな問題となりました。現在は復旧しつつありますが、いまだに水道では断水が続いている地域があるという状況です。

インフラへの被害【水道】

最大約66,800戸が断水。2月13日14:00時点で石川県内の約31,790戸がいまだ断水中。【電力】

・最大停電戸数:約40,000戸(1月1日16:10時点)

・2月13日時点での停電状況

石川県:約1,400戸(輪島市約930戸、珠洲市約420戸、能登町約30戸、穴水町約30戸、志賀町約10戸、七尾市約10戸)にまで減少、おおむね復旧した状況。能登半島地震における住宅への被害状況について

次に、住宅の被害状況を確認しましょう。

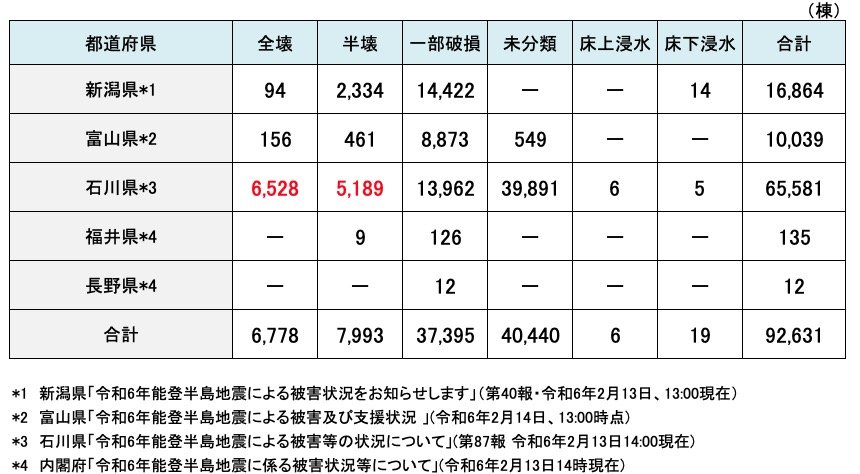

表:能登半島地震における住宅被害の状況 (2月13日(一部2月14日) 現在)】

・全壊:石川県(6528棟)、富山県(156棟)、新潟県(94棟)

・半壊:石川県(5189棟)、新潟県(2334棟)、富山県(461棟)、福井県(9棟)

・一部破損:新潟県(14422棟)、石川県(13962棟)、富山県(8873棟)、福井県(126棟)、長野県(12棟)

※出所:各県による被害状況の速報、並びに内閣府速報この内容からもわかるように、石川県の全壊、半壊の比率の高さが目立ちます。

また、被害の大きかった一部の市町村は、住宅被害の程度(全損・半損・一部破損)を現時点で公表しておらず、総数のみの公表(例:七尾市13,350棟、志賀町5,610棟、穴水町3771棟、能登町5,000棟など)で、これらだけで39,891棟あります。

石川県の住家被害の総棟数は65,581棟にも上っていますが、今後の調査によっては、全壊・半壊の比率もさらに上昇する可能性があります。

能登半島地震における被害の特徴

今回の能登半島地震では、大津波警報をはじめ津波注意報などが発令されていましたが、住宅への浸水被害(床上浸水・床下浸水)は非常に少なかったことが、先の表からも分かります。

一方、注目を集めたのは石川県輪島市の大規模な市街地火災です。

国土交通省などによる現地調査によると、1月1日に輪島市河合町で発生した火災の焼失区域の面積は約50,800㎡(東京ドーム約1.1個分)、区域内に含まれる建物の数は約300棟と推定されました。それ以外も含め、地震による住宅の火災は、合計16件(富山県5件、石川県11件)発生しています。

現段階で出火原因は判明していませんが、総務省の調査によると「屋内の電気配線が地震の影響で傷つくなどして発生した電気に起因した火災の可能性がある※」とされています。※出所:「令和6年能登半島地震において発生した輪島市大規模火災における消防庁長官の火災原因調査<速報>」(令和6年2月15日)

「耐震性が高いから地震保険は必要ない」のか?

さて、話は変わりますが、最近、耐震性能の高い一戸建てを購入される方で「まず倒壊は考えにくいので、地震保険は必要ないですよね」とおっしゃるお客さまが時々いらっしゃいます。

確かに、昭和56年5月31日までの建築確認申請が行われた建物に適用されていた「旧耐震基準」に比べて、それ以降の耐震基準(新耐震基準)は格段に耐震性が向上しています。また、住宅性能評価制度における「耐震等級」でも、現在の建築基準法の水準よりも1.25倍の揺れに耐えられる「等級2」、1.5倍の揺れに耐えられる「等級3」の建物が増えてきました。

「地震による被害」は、倒壊だけではない(出典:PIXTA)

「地震による被害」は、倒壊だけではない(出典:PIXTA)しかし、輪島市の地震火災を見てもわかるように、特に一戸建てで怖いのは地震による火災です。自分の家が出火しなかったとしても、周囲から延焼すれば火災保険からの補償は原則受けることができません。特に首都圏などでは住宅が密集した地域も多く、周囲からの延焼のリスクをより考える必要があります。火災保険では、地震を原因とする火災による損害は原則、補償されません。

地震により自分が火元になった場合はもちろん、周囲の家から延焼した場合も補償されず、火元となった家の方に対して損害賠償を求めることもできません。地震を原因とする火災を補償するのは地震保険なのです。

今回の輪島市の地震火災の場合においても、地震保険を火災保険に付帯していなければ、原則、補償は受けられないことになります。

なお、火災保険には「地震火災費用保険金」というものが付帯されていることが多く、地震・噴火またはこれらによる津波を原因とする火災による建物や家財の損害に対し支払われるのですが、建物は半焼以上、家財は全焼が対象と支払条件は厳しく、保険金も火災保険の保険金額の5%と非常に少ないです(特約で割合を増やせる保険会社も一部あり)。

そのため、地震保険は、耐震性の高い建物であっても、津波や地震・噴火による火災などでの損害を補償するために非常に重要な保険なのです。

【関連記事】>>専門家が選ぶ、おすすめ火災保険!戸建てでおすすめの火災保険は? 火災共済や地震上乗せ特約のおすすめも紹介

そもそも「地震保険」とは

地震保険とは、地震による被災者の生活の安定を図るために、国と民間保険会社とで運用されている保険です。被災時には、条件を満たせば地震保険の保険金を受け取ることができ、これを生活再建の費用に充てることになります。

地震保険は、「地震の揺れによる居住用建物や家財の被害を補償する保険」だと考えがちですが、地震・噴火が原因となって発生した火災や津波による被害も補償します。

地震保険は単独では加入できず、火災保険に付帯する方式で契約します。従って、火災保険への加入が前提です。火災保険の契約期間の途中から地震保険を付帯することも可能です。

地震保険は、あくまでも「生活再建費用」としての金額設定になっている

注意点としては、地震保険の保険金額(保険金の上限)は、建物と家財それぞれに、火災保険の保険金額の30~50%の範囲内で設定することになっている点です。

火災保険の保険金額は、通常、再建築価額(保険の対象となる居住用建物や家財と同等のものを再築または再購入するために必要な金額)で設定します。地震保険ではその金額の50%の金額までしか加入できないということは、自宅が全壊した場合、地震保険の保険金だけでは再築はできないということになります。

そもそも地震保険は、地震等による被災者の生活の安定に寄与することを目的としているので、それだけで住宅の再築を目指すような仕組みにはなっていません。ただ、最近では、地震保険に加え、保険会社独自の地震補償を最大50%付帯でき、合計で100%の補償を確保できる保険会社も一部あります。

能登地震における地震保険の支払い状況について

地震保険は、火災保険のように実際の損害額を支払う仕組みではなく、保険の対象である居住用建物や家財の損害の程度に応じ4種類(全損、大半損、小半損、一部損)のいずれかに認定されたときに、定められた保険金額に対する割合で保険金が支払われます。

地震等による損害の程度 支払われる保険金の額 全損 地震保険の保険金額の100%(時価額が限度) 大半損 地震保険の保険金額の60%(時価額の60%が限度) 小半損 地震保険の保険金額の30%(時価額の30%が限度) 一部損 地震保険の保険金額の5%(時価額の5%が限度) 保険というと保険金の受け取りに調査があり、実際に受け取るには結構時間がかかると思っている方も少なくないと思いますが、今回の能登半島地震では1月31日現在で38,533件の調査が完了し、既に25,246件の支払いが行われました※。また支払い保険金は約205億円に達しています。※出所:「日本損害保険協会「令和6年能登半島地震に係る地震保険の支払件数・支払保険金等について」(2024年1月31日現在)

こうした大規模な地震が発生した場合、多くの世帯に迅速に保険金を支払うことが非常に重要になってきます。今回であれば、日本損害保険協会が損害保険会社からの派遣員で共同調査団を構成。航空・衛星写真を用いて、被災地域の状況を確認し、火災による焼失や津波による流失が認められる地域について、地域単位で「全損地域」「一部全損地域」を認定したことも、素早い支払いに貢献したと思われます。

日頃から確認しておきたい、地震保険補償内容のポイント

かつて加入した地震保険の契約内容については、忘れている方も多いと思います。有事の際に補償が受けられないことは避けたいですし、日頃から補償内容を確認することが大切です。

地震保険の補償内容の確認方法ですが、まず火災保険の保険証券で、地震保険の補償対象を建物と家財の両方にしているか見てみましょう。地震保険はそれらのどちらかだけ加入することも選べるからです。

また、地震保険の保険金額(保険金の上限)は、建物と家財それぞれに火災保険の保険金額の30~50%の範囲内で設定することになっているため、設定した比率も確認ポイントです。

また、以下のものは地震補償の対象外となります(主なもの)。

地震保険の補償対象外となる主なもの

・自動車

・通貨、有価証券(小切手、株券、商品券など)、預貯金証書、印紙、切手

・1個または1組の価額が30万円を超える貴金属・宝石・骨とう

※出所:財務省「地震保険制度の概要」自動車については、自動車保険で「地震・噴火・津波危険車両全損時一時金特約」など地震専用の特約を用意している保険会社もありますので、自動車保険の保険証券も確認しておくとよいでしょう。

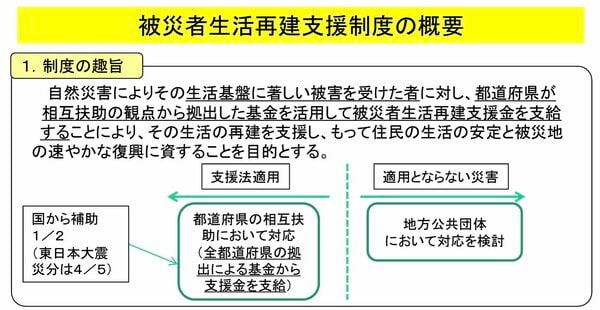

有事の際の「被害者生活再建支援制度」

また、公的支援の「被災者生活再建支援制度」については、知っておいた方がよいでしょう。

被災者生活再建支援制度とは(出典:内閣府 防災情報のページ「被災者生活再建支援制度の概要」)

被災者生活再建支援制度とは(出典:内閣府 防災情報のページ「被災者生活再建支援制度の概要」)自然災害により著しい被害を受けた者に対し、都道府県が被災者生活再建支援金を支給するものです。自然災害により10世帯以上の住宅全壊被害が発生した市町村等などで、その自然災害により、住宅が全壊や半壊、あるいは住宅に居住不能な状態が長期間継続している世帯などが対象で、住宅の損害の程度や、その後の住まいを賃貸とするか、補修や建設とするかにより25万~300万円を受け取ることができます。

通常は、地震保険や公的支援だけでは、当面の生活再建はできても、住宅の再築までは厳しいところです。それでも、揺れによる損壊だけでなく、地震による津波や火災も補償する地震保険には加入をお勧めしますし、加えて、自然災害に限らず病気や事故などさまざまなトラブルへの備えとしても、生活防衛資金としての貯蓄は確保しておきたいものです。

(本文の続きは、以下のリンク先にあります)

【経歴】

1979年生まれ 京都市出身。

同志社大学経済学部卒業後、日本ユニシス株式会社(現BIPROGY 株式会社)入社。一貫して金融機関向けITシステム開発業務に携わる。

金融システム開発の現場で、2007年~2009年頃のリーマンショックによる経済の大混乱、強烈な景気後退、資産の激減などを目の当たりにする。

その経験から、「これからの日本人の合理的な資産形成・防衛に、正しい金融リテラシーが絶対に必要」という強い思いを持ち、2011年4月 株式会社トータス・ウィンズに入社。

中小企業に特化したリスクマネジメント対策のコンサルタントとして、500社以上の中小企業、1,000人以上の保険相談業務に携わる。2015年、代表取締役就任。

法人保険活用WEBサイト『点滴石を穿つ』を運営する一方で、法人向け保険代理店として、東京都中央区を中心にコンサルティング活動を行なう。

【趣味】

美術館巡り、千葉ロッテマリーンズの応援

【自己紹介】

中小企業向けの金融商品が数多ある中で、わたしは一貫して『100%顧客優位な商品選び』をポリシーに中小企業経営者向けの保険活用プランニングを行なってきました。

これまでのキャリアでの最大の学びは、『お金やお金の流れに関する知識や判断力=「金融リテラシー」は、私たちが社会の中で経済的に自立し、生き抜くために必要不可欠』ということです。

そして金融・保険に携わるプロとして、何よりお客様に対する誠実さ・真心・信頼関係より大切なものはないと考えています。

皆さんが安心して納得できる金融商品選びができるよう、わかりやすい記事を書き続けることで貢献していきます。