【東京 相続・事業承継 最新ニュース】「相続税、払うのムリ」→税務署「なら、ほかの相続人に払ってもらう!」…「連帯納付義務」ほか、相続税の基礎知識

ニュース概要

相続税はすべての相続でかかるわけではありません。相続財産が「基礎控除額」を超えた場合に相続税申告を行い、納めることになります。ここでは、相続税の申告をしなければならない人、相続税の基礎控除額、納税義務者など、相続税の納付にまつわる基本を見ていきます。自身もFP資格を持つ、公認会計士・税理士の岸田康雄氏が解説します。

相続税申告のキホン…「基礎控除」ってなに?

生徒:先日他界した母ですが、遺産は自宅と預金だけでした。これって、相続税がかかるのでしょうか?

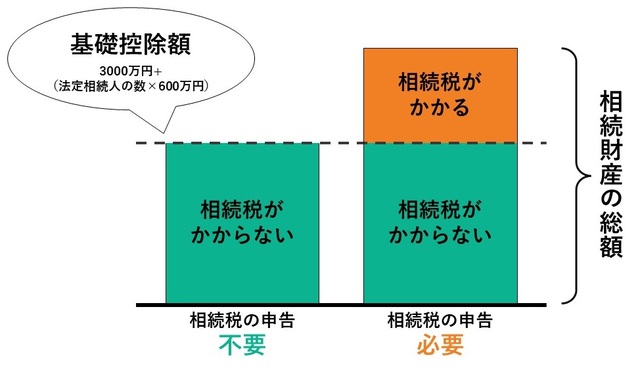

先生:相続が発生すれば、全員が相続税を申告しなければいけないというわけではありません。「基礎控除」という非課税枠があるので、それよりも相続財産が少なければ、相続税はかかりません。基礎控除を超えたときだけ相続税がかかるということですね。

生徒:基礎控除というのはいくらですか。

先生:相続税の基礎控除は「3,000万円に〈法定相続人の数×600万円〉)を足した金額」ですよ。お母様の法定相続人は何人いますか?

生徒:父はすでに他界しているので、私と弟・妹の3人が相続することになります。

先生:なるほど。ほかにも法定相続人がいる可能性もあるけど、ここでは法定相続人が3人だということにしてかんがえてみましょう。すると「600万円×3人」で1,800万円、これに3,000万円を足すと、4,800万円だね。つまり、基礎控除の4,800万円までは相続税がかからないということなんですよ。

3,000万円+(3人×600万円)=4,800万円

[図表]相続税の基礎控除のイメージ

[図表]相続税の基礎控除のイメージ生徒:うちは実家がけっこう大きいので、不動産だけで5,000万円は超えているような気がします…。相続税がかかる可能性が高そうですね。

(本文の続きは、以下のリンク先にあります)

【経歴】

1979年生まれ 京都市出身。

同志社大学経済学部卒業後、日本ユニシス株式会社(現BIPROGY 株式会社)入社。一貫して金融機関向けITシステム開発業務に携わる。

金融システム開発の現場で、2007年~2009年頃のリーマンショックによる経済の大混乱、強烈な景気後退、資産の激減などを目の当たりにする。

その経験から、「これからの日本人の合理的な資産形成・防衛に、正しい金融リテラシーが絶対に必要」という強い思いを持ち、2011年4月 株式会社トータス・ウィンズに入社。

中小企業に特化したリスクマネジメント対策のコンサルタントとして、500社以上の中小企業、1,000人以上の保険相談業務に携わる。2015年、代表取締役就任。

法人保険活用WEBサイト『点滴石を穿つ』を運営する一方で、法人向け保険代理店として、東京都中央区を中心にコンサルティング活動を行なう。

【趣味】

美術館巡り、千葉ロッテマリーンズの応援

【自己紹介】

中小企業向けの金融商品が数多ある中で、わたしは一貫して『100%顧客優位な商品選び』をポリシーに中小企業経営者向けの保険活用プランニングを行なってきました。

これまでのキャリアでの最大の学びは、『お金やお金の流れに関する知識や判断力=「金融リテラシー」は、私たちが社会の中で経済的に自立し、生き抜くために必要不可欠』ということです。

そして金融・保険に携わるプロとして、何よりお客様に対する誠実さ・真心・信頼関係より大切なものはないと考えています。

皆さんが安心して納得できる金融商品選びができるよう、わかりやすい記事を書き続けることで貢献していきます。

「相続・事業承継」の関連記事

- 【東京 相続・事業承継 最新ニュース】総資産3億円越えの70代夫婦が「節税」のために孫一家と「ハワイ旅行」へ…その「驚きの効果」

- 【東京 相続・事業承継 最新ニュース】自宅は「夫婦共有名義」だった…亡き夫の借金「数百万円」を相続放棄した妻子の誤算【司法書士が解説】

- 【東京 相続・事業承継 最新ニュース】亡き親の借金を手放そうとしたら…「相続放棄」でよくある失敗例【司法書士が解説

- 【東京 相続・事業承継 最新ニュース】離婚後、疎遠となった父が死亡。相続人は一人娘だけ…「多額の借金があるかもしれない相続」の対処法【司法書士が解説】

- 【東京 相続・事業承継 最新ニュース】【老後】頭のいい人は「保険金の受取人」を“子供”にする!

- 【東京 相続・事業承継 最新ニュース】「6,000万円実家」と「遺産5,000万円」残して〈73歳姉〉急死→数年前に亡くなった元会社経営者の父には婚外子が…〈65歳妹〉が複雑な相続に巻き込まれた二つの理由【相続の専門家が解説】

- 【東京 相続・事業承継 最新ニュース】頭のいい人は知っている「生前贈与のルール変更」

- 【東京 相続・事業承継 最新ニュース】【一発アウト】相続トラブルを招く絶対NG行動とは?

- 【東京 相続・事業承継 最新ニュース】子どものいない夫婦の相続、遺言書がないと「父母」「兄弟姉妹」が登場しトラブル勃発…「養子縁組」という選択肢も法定割合の違いで相続税額に差が⁉

- 【東京 相続・事業承継 最新ニュース】祖父に「自分に万一のことがあったら」と、銀行口座の「暗証番号」を教わりました。家族であれば、本人以外が引き出しても大丈夫でしょうか?

- 【東京 相続・事業承継 最新ニュース】相続発生後の手続き…葬儀、四十九日の法要が終わり、次に待ち構えているのが「相続税申告」、揃えておきたい6種類の書類とは【相続専門税理士が解説】

- 【東京 相続・事業承継 最新ニュース】「相続で不動産を共有」した場合…あなたの行動はどこまで自由?共有者とのトラブルを未然に防ぐ“3つの具体策”

- 【東京 相続・事業承継 最新ニュース】家族が亡くなりました。「相続税」はいくらかかりますか?ざっくり知るための2つのポイント【税理士が解説】

- 【東京 相続・事業承継 最新ニュース】遺言書がないことで相続が “争続”に発展…遺言書があればお世話になった家政婦さんにも財産は渡せる。遺言書の正しい書き方と、相続人が最低限保障される「遺留分」を知っておこう【相続専門税理士が解説】

- 【東京 相続・事業承継 最新ニュース】〈コンビニ払い〉も〈クレジット払い〉もOK!相続税、4つの納付方法【税理士が解説】

- 【東京 相続・事業承継 最新ニュース】「財産は子どもに相続させるが、妻の老後が心配…」遺言書に何と書くべき?【行政書士が解説】

- 【東京 相続・事業承継 最新ニュース】これじゃあとても死ねない…年金月34万円の同い年の67歳・元共働き夫婦、「夫の死後の遺族年金額」を知って愕然。愛する妻をウカウカ遺せない理由

- 【東京 相続・事業承継 最新ニュース】相続財産の国外フライトはできるのか…課税当局から何重もの網が敷かれる富裕層包囲網

- 【東京 相続・事業承継 最新ニュース】「夫が亡くなったけれど、遺産はないし特に手続きは必要ないですよね?」は大間違い!借金、未払いの税金などの「マイナスの財産」相続放棄のタイムリミットは?

- 【東京 相続・事業承継 最新ニュース】海外勤務を経験したあと、2ヵ国に財産を残し日本に帰国…相続人は日本、ドイツ、ベルギーからの課税があるのか?

- 【東京 相続・事業承継 最新ニュース】相続税の計算は段階を踏めば難しくない!「課税価格の計算」「相続税の総額の算出」「税額控除」の3ステップ【相続専門税理士が解説】

- 【東京 相続・事業承継 最新ニュース】相続しても税金がかからない!?「非課税財産」を活用した税金対策【税理士が解説】

- 【東京 相続・事業承継 最新ニュース】父から100万円の生前贈与を受けました→税務調査官「これ、贈与じゃないですね」…税務署に否認されないためのテクニック、6つ【税理士の助言】

- 【東京 相続・事業承継 最新ニュース】相続税申告の10人に1人の確率だが…誰が「相続税の税務調査」に選ばれるのか?【税理士が解説】

- 【東京 相続・事業承継 最新ニュース】相続税を払うのは「10人に1人、平均1855万円」時代に!人ごとではない、相続・贈与・実家の新6大ルール

- 【東京 相続・事業承継 最新ニュース】相続税調査は夏からが本番!? ターゲットになりやすい人とは【国税局出身の税理士が解説】

- 【東京 相続・事業承継 最新ニュース】お姉ちゃん、介護をありがとう。全財産は、跡継ぎの弟君へ…相続の現場で放たれた、あまりに残酷なひと言【弁護士が解説】

- 【東京 相続・事業承継 最新ニュース】「長男にはマンション、次男には預貯金を」50代・仲良し兄弟の仲を引き裂いた「遺言書」…父の善意が仇となったワケ【不動産鑑定士・行政書士が解説】

- 【東京 相続・事業承継 最新ニュース】むしろ“今までより効果的”な相続税対策に…改正後も「生前贈与」を利用すべき理由【税理士が解説】

- 【東京 相続・事業承継 最新ニュース】相続税はお得な「控除」を活用すれば怖くない!知らなきゃ損する控除や特例を総ざらい

- 【東京 相続・事業承継 最新ニュース】相続税はお得な「控除」を活用すれば怖くない!知らなきゃ損する控除や特例を総ざらい

- 【東京 相続・事業承継 最新ニュース】突然の叔母の死「遺産相続できるね」喜んだ姉妹だったが…葬儀後に明かされた秘密に呆然「なにかの間違いでは」

- 【東京 相続・事業承継 最新ニュース】「相続手続き、自分でできるもん!」…相続人〈見よう見まねの手続き〉の結果、あとから判明する恐ろしい事態【司法書士が解説】

- 【東京 相続・事業承継 最新ニュース】調査対象の8割以上が追徴課税!実施時期や時効、よく聞かれる質問…「相続税の税務調査」を税理士が全解説

- 【東京 相続・事業承継 最新ニュース】富裕層の「相続税対策」…納税資金準備のために〈なるはや〉で作成・確認すべき「3つの表」とは?【相続専門税理士の助言】

- 【東京 相続・事業承継 最新ニュース】新紙幣7月登場で「タンス預金」が狙われる?税務署は相続税を取るためにここを見ている!

- 【東京 相続・事業承継 最新ニュース】遺言書が「手書きじゃなくてもOK」になる?デジタル遺言解禁に向け、相続のプロも商機を狙う

- 【東京 相続・事業承継 最新ニュース】生前贈与「毎年110万円」節税が、新ルールを理解すれば「200万円以上」お得に!?相続の最適解を大検証

- 【東京 相続・事業承継 最新ニュース】もしいま、80代の母が亡くなったら?「ボロアパート+共有名義不動産+引きこもり姉」をどうすれば…50代の長男「資産総額9,000万円」相続対策の絶体絶命

- 【東京 相続・事業承継 最新ニュース】相続人申告登記とは?【4月スタート】メリットとデメリット 必要書類、費用、やり方まで解説

- 【東京 相続・事業承継 最新ニュース】片づけをしないと「100万円」損する?…家族を困らせる遺品整理の真実【生前整理・遺品整理のプロが解説】

- 【東京 相続・事業承継 最新ニュース】「親が亡くなったら、真っ先にコンビニへ走る」が新常識!相続手続きで困らないためにやるべき、たった一つのこと【税理士が解説】

- 【東京 相続・事業承継 最新ニュース】<2024年1月改正>富裕層が大注目!「相続時精算課税制度」を活用した「オトクな贈与」のスキーム【公認会計士が解説】

- 【東京 相続・事業承継 最新ニュース】「財産の分け方」で〈税金のかかり方〉は変わるが…税対策よりも先に“確認すべきこと”【司法書士が解説】

- 【東京 相続・事業承継 最新ニュース】58歳で会社を売却、資産30億円の富裕層ファミリーが暗転…相続失敗でまさかの大損

- 【東京 相続・事業承継 最新ニュース】頭のいい人ほど「孫」へ贈与する、その納得の理由

- 【東京 相続・事業承継 最新ニュース】タンス預金50兆円が狙われる!4月1日から銀行口座とマイナンバーが紐付けられる『口座管理法』とは…トラブル続出制度に新たな火種

- 【東京 相続・事業承継 最新ニュース】親の財産を法律専門職に奪われる事例が多発…認知症を狙う「成年後見制度」を使った卑劣な手口

- 【東京 相続・事業承継 最新ニュース】先代社長が亡くなれば、関係者が手の平を返す場合も…事業承継「株式の分散」を絶対阻止すべき、当然の理由【事業承継のプロが助言】

- 【東京 相続・事業承継 最新ニュース】「わたしだけ親の面倒を看ていた」「お前だけ親の援助を受けていた」…兄弟姉妹の遺産相続トラブル【相続専門税理士が防止策を解説】

- 【東京 相続・事業承継 最新ニュース】「実家の相続」法改正で4月1日から何が変わる?知らずに放置で制裁金10万円も

- 【東京 相続・事業承継 最新ニュース】ジャパネット創業家親子が今だから話せる事業承継の真実「なぜ父は息子に全てを託し身を引いたか」

- 【東京 相続・事業承継 最新ニュース】遺産相続手続きの「必要書類一覧」と「取得方法」…相続専門税理士が手続き別に解説!

- 【東京 相続・事業承継 最新ニュース】「えっ、今年まとめて払うんじゃ?」世間話で発覚した譲渡所得の申告漏れ…数百万円の過少申告加算税+延滞利息に顔面蒼白「とにかく急いで!」爆速修正申告の顛末

- 【東京 相続・事業承継 最新ニュース】口座が凍結されると「家族でも」お金が引き出せない?判断能力があるうちに「贈与」するのがベスト?

- 【東京 相続・事業承継 最新ニュース】「養子」「隠し子」「胎児」は相続人になれる?相続専門税理士が「相続人の範囲」を解説

- 【東京 相続・事業承継 最新ニュース】不動産がある、離婚歴がある、子どもがいない…よく起きる「相続トラブル事例」9選【税理士が原因と予防策を解説】

- 【東京 相続・事業承継 最新ニュース】【戦慄の相続現場】親に尽くした子だけがなぜか不幸になる「遺言書+資産内容」の典型例

- 【東京 相続・事業承継 最新ニュース】亡くなった家族の銀行口座が「凍結」…お金を引き出すために取るべき手続きとは?【相続専門公認会計士が解説】

- 【東京 相続・事業承継 最新ニュース】【4月から相続登記が義務化】不動産が“曽祖父の代の名義”のままだと大変なことに! 戸籍取得・遺産分割協議書作成に膨大な手間

- 【東京 相続・事業承継 最新ニュース】誰を呼ぶ?相続人全員の合意は必要?…財産の分け方を話し合う「遺産分割協議」の進め方とルール【相続専門公認会計士が解説】

- 【東京 相続・事業承継 最新ニュース】「親が亡くなったら、真っ先にコンビニへ走る」が新常識!相続手続きで困らないためにやるべき、たった一つのこと【税理士が解説】

- 【東京 相続・事業承継 最新ニュース】亡き父の預金で入院費・固定資産税を支払い、残額を“半分ずつ”相続したが…娘の夫が「不公平だ」と指摘するワケ【弁護士が解説】

- 【東京 相続・事業承継 最新ニュース】49歳・長男の嫁「なにかの間違いでは」…税務調査官が〈毎年110万円の生前贈与〉に追徴税を課したワケ【否認されないためのポイントを税理士が解説】

- 【東京 相続・事業承継 最新ニュース】【相続で申告漏れ】税務署が許さない「絶対NG行動」とは?

- 【東京 相続・事業承継 最新ニュース】【警告】税務署が狙う「贈与税の初歩的ミス」とは?

- 【東京 相続・事業承継 最新ニュース】「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

- 【東京 相続・事業承継 最新ニュース】今さら聞けない?「相続」の種類や順位、手続きの基本を一挙に解説

- 【東京 相続・事業承継 最新ニュース】相続税対策で「5億5,000万円の不動産」を購入した富裕層…税務署から目を付けられたワケ【税理士が解説】

- 【東京 相続・事業承継 最新ニュース】【生前贈与のウラ技】頭のいい人は、贈与されたお金をどう使っている?

- 【東京 相続・事業承継 最新ニュース】年110万円以下なら贈与税はかからないんじゃないの!?……暦年贈与の怖~い話

- 【東京 相続・事業承継 最新ニュース】80代母の死で、実家を相続するはずが…亡き父の秘密主義が招いた、50代女性の老後計画「大番狂わせ」の悲劇

- 【東京 相続・事業承継 最新ニュース】「親の面倒は看た。遺産は多めにほしい」「それとこれとは話が別」…兄弟の相続トラブル事例と防止・解決策【税理士の解説】

- 【東京 相続・事業承継 最新ニュース】相続したマンションの名義変更の手続きは? 必要書類から費用、かかる税金まで解説

- 【東京 相続・事業承継 最新ニュース 】「遺産は私がもらうのが当然でしょ!」母の死後、独身長女の不満が爆発…言い放った「とんでもない一言」

- 【東京 相続・事業承継 最新ニュース】なぜ、あの会社は後継者に交代してから急成長できたのか?

- 【東京 相続・事業承継 最新ニュース】〈日本企業の実情〉経営者の平均年齢63歳、赤字の法人企業65%…中小企業の高齢社長「廃業」が決断できない切実な背景【公認会計士が解説】

- 【東京 相続・事業承継 最新ニュース】遺産総額2億円超 高齢父が準備した遺言、資産の実情と齟齬…「もしかして無効?」残された時間はわずか、50代長男の焦燥

- 【東京 相続・事業承継 最新ニュース】調査官「認められません」…10年間〈毎年100万円の生前贈与〉も、税務署に「課税対象」と判断されたワケ【税理士が警告】

- 【東京 相続・事業承継 最新ニュース】義務化が迫る「相続登記」…司法書士への依頼料はどれくらい?同じ関東でも価格帯「約4万~10万円」、金額差“倍以上”のワケ【司法書士が解説】

- 【東京 相続・事業承継 最新ニュース】年間110万円までの贈与は「非課税・手続きゼロ」だが…賢い人が「あえて贈与税を払っている」ワケ【税理士が解説】

- 【東京 相続・事業承継 最新ニュース】仲良く「高級老人ホーム」に入居の70代夫婦を襲う大惨事…夫急逝に続き、税務調査で「2,300万円」の追徴課税【税理士が解説】

- 【東京 相続・事業承継 最新ニュース】藤島ジュリー代表の“税逃れ”残留は正しい経営判断?使われた制度「特例納税猶予」の考察と最終的に納税“免除”となる条件

- 【東京 相続・事業承継 最新ニュース】ジャニーズ事務所「廃業」で“1000億円遺産”どうなる? 補償は10億円規模、相続税は867億円…それでも残る多額の資産

- 【東京 相続・事業承継 最新ニュース】遺産相続のタイムリミット…「期限が決まっている」〈3つの手続き〉とは?【司法書士監修】

- 【東京 相続・事業承継 最新ニュース】「生前贈与は年110万円まで非課税」の認識だけでは不十分 名義預金と贈与の線引きは「誰が通帳を管理しているか」がポイント

- 【東京 相続・事業承継 最新ニュース】税務署も諦める「最強の相続税対策」、ポイントは時間

- 【東京 相続・事業承継 最新ニュース】亡父の遺産3億円、「相続税対策」で効果のある「生命保険金額」はいくら?【税理士が解説】

- 【東京 相続・事業承継 最新ニュース】58歳で会社を売却、資産30億円の富裕層ファミリーが暗転…相続失敗でまさかの大損

- 【東京 相続・事業承継 最新ニュース】もめやすい「きょうだい同士」の遺産相続…できるだけ平等に近づける〈遺産分割のやり方〉4つ【相続専門税理士が解説】

- 【東京 相続・事業承継 最新ニュース】相続税「払い過ぎ」は取り戻せる!?畑や山林、駐車場…こんな相続は要チェック

- 【東京 相続・事業承継 最新ニュース】愛する娘へ「年間110万円」を20年間贈与していた父逝去…2年後、税務調査で「670万円」の追徴課税のワケ【税理士が解説】

- 【東京 相続・事業承継 最新ニュース】〈複数の相続が発生した〉場合、「遺産分割」はどうなる?相続登記の手続き方法や流れを【具体例を交えて解説】

- 【東京 相続・事業承継 最新ニュース】姉妹号泣「母が認知症に…」手付かずだった父の遺産相続はどうなる?弁護士の見解は…

- 【東京 相続・事業承継 最新ニュース】生前贈与、現金手渡しはいいの? ばれる? 税務署に指摘されない贈与の方法とは

- 【東京 相続・事業承継 最新ニュース】「失敗しない生前贈与」は何が違うのか?…相続まで待たずに“生前贈与”で財産を渡したほうがよい「3つのケース」【税理士監修】

- 【東京 相続・事業承継 最新ニュース】相続税「追徴課税」は平均886万円!相続&生前贈与の落とし穴の対策は?

- 【東京 相続・事業承継 最新ニュース】「認知症に備え家族信託」が“争続”の火種に!相続でやってはいけない落とし穴

- 【東京 相続・事業承継 最新ニュース】〈自分から気づいて出来てる人、超優秀です。〉“億単位”で「相続税」を減らす、3つの方法【IFAが解説

- 【東京 相続・事業承継 最新ニュース】「駆け込み贈与」の節税効果が一目でわかる早見表、資産3億円・子2人で最大468万円節税も

- 【東京 相続・事業承継 最新ニュース】「毎年110万円を贈与」のお得度が変わる!65年ぶり大改正後の“最適解”は?

- 【東京 相続・事業承継 最新ニュース】「生前の預金引き出し」はトラブルのもと?「税務署からの指摘」を未然に防ぐ方法

- 【東京 相続・事業承継 最新ニュース】遺産分割がスムーズに!相続登記などの相続手続きで必要となる「相続関係説明図」とは?【司法書士が解説

- 【東京 相続・事業承継 最新ニュース】「税理士に任せておけば安心」ではない 苦労した相続税申告がやり直しになる「相続人以外への保険金」「タンス預金」発覚に注意

- 【東京 相続・事業承継 最新ニュース】実地調査は年に6300件も! 税務署から怪しまれる相続時のNG行動と対策

- 【東京 相続・事業承継 最新ニュース】来年1月から贈与税の制度が変わる!「贈与税」「相続税」で”損”しないために知っておきたいこと

- 【東京 相続・事業承継 最新ニュース】「お金の終活」は時間を味方につける!4つの大事な相続対策とは?

- 【東京 相続・事業承継 最新ニュース】父の財産を「母」が全て相続! でも認知症のリスクは回避できる?「長男」が相続した場合についても解説

- 【東京 相続・事業承継 最新ニュース】「マンション節税」防止へ 国税庁が相続税の計算ルール見直し

- 【東京 相続・事業承継 最新ニュース】なぜ銀行は手続きもなく突然「口座凍結」ができるのか?…口座名義人死亡に備えて「200万円ほど」引き出しておくべき理由【司法書士の助言】

- 【東京 相続・事業承継 最新ニュース】【70代・預金1億円超】「自分の死んだあとなんか、知るか!」相続対策への協力ゼロの夫…「だったら、いいこと考えた!」妻と子どもの、密かな計画

- 【東京 相続・事業承継 最新ニュース】相続発生→「まず銀行へ」はNGだったが…知らないと損!「口座凍結後に預金を引き出す」方法【司法書士が解説】

- 【東京 相続・事業承継 最新ニュース】相続・生前贈与の切り札!「生命保険」活用の意外と知られていないメリットとは?

- 【東京 相続・事業承継 最新ニュース】資産3億円の富裕層が「年間110万円」を子2人に贈与…10年続けた場合の「驚きの節税額」【税理士が解説】

- 【東京 相続・事業承継 最新ニュース】「問題ないだろう」→善意で支払。結果「相続放棄」のはずが「負の相続」をする流れに…他人事じゃない!財産相続の“思わぬ落とし穴”【

- 【東京 相続・事業承継 最新ニュース】認知症になったら相続は超大変【遺言書の理不尽な話】

- 【東京 相続・事業承継 最新ニュース】手が不自由でも“全文自書”以外は無効…厳格なルールがある「自筆証書遺言」作成の注意点を弁護士が解説

- 【東京 相続・事業承継 最新ニュース】95歳で逝去した創業者の父…「次男・長女にも株を5%ずつあげたい」の親心がアダに! 後継者の長男を苦しめる弟・妹との「骨肉の争い」

- 【東京 相続・事業承継 最新ニュース】老老相続は年50兆円!その5%を社会に還元できたなら…相続財産で社会課題を解決する「遺贈寄付」の進め方

- 【東京 相続・事業承継 最新ニュース】税務調査官「このお金の使い道は?」→「そんな昔のことは忘れました」で“多額の追徴課税”を回避できるワケ【元税務調査官が暴露】

- 【東京 相続・事業承継 最新ニュース】生前贈与「難解だが重要な変更」を資産管理のプロが解説、孫・義理の子への贈与が主流に?

- 【東京 相続・事業承継 最新ニュース】4月末に「相続のルール」が大変更された!遺産分割・登記…知らないと損すること全部

- 【東京 相続・事業承継 最新ニュース】元国税専門官が明かす「ダメ税理士」の特徴、相続税の申告書を見たら即バレ

- 【東京 相続・事業承継 最新ニュース】相続トラブルを防ぐ「自筆財産目録」6つの落とし穴、不動産・保険・預金…分野別徹底解説

- 【東京 相続・事業承継 最新ニュース】4月に“遺産分割ルール”大変更!弁護士「相続の罠を知りたければ『美味しんぼ』を読め」

- 【東京 相続・事業承継 最新ニュース】売上15億円の医療器具メーカー・71歳先代社長の「致命的ミス」→後継者の28歳娘に「借金」を負わせることになったワケ【税理士が解説】

- 【東京 相続・事業承継 最新ニュース】兄「面倒も見ない、葬儀も参列しない」が相続分はガッツリ要求!→想定される結果は…。あまりに理不尽な“争族の末路”【弁護士が解説】

- 【東京 相続・事業承継 最新ニュース】【元国税×金融マンが明かす】 話題沸騰! 生前贈与の事実上増税で 「富裕層の相続」に激震が走る!?

- 【東京 相続・事業承継 最新ニュース】相続対策を後回しにする人ほど損をする納得事情

- 【東京 相続・事業承継 最新ニュース】成年後見は高齢者の財産を守っているのか大疑問

- 【東京 相続・事業承継 最新ニュース】相続税に課税強化の流れ 「自分の家族に相続税はかかるのか」把握しておくべき基本ルール

- 【東京 相続・事業承継 最新ニュース】なぜ、小さな会社を高く売るには「社長の終活」が必要なのか?

- 【東京 相続・事業承継 最新ニュース】孫へ“2,000万円”贈与した祖父、贈与税「0円」を実現する「相続時精算課税」の利用で〈相続税〉はいくらになるか?【税理士兼公認会計士が解説】

- 【東京 相続・事業承継 最新ニュース】「生前贈与加算」7年に延長…“相続税増税”への対応策【税理士が解説】

- 【東京 相続・事業承継 最新ニュース】会社の「経営権を譲渡する」方法、3つ…税理士が「事業承継の進め方」を簡潔解説

- 【東京 相続・事業承継 最新ニュース】税務署「ペナルティを課します」「申告が必要なんて知らなかった…」“4つの重税リスク”も。知らないと“大損する”「贈与税」のホント【相続診断士が解説】

- 【東京 相続・事業承継 最新ニュース】自宅リフォームで相続税がほぼゼロになることも 「節税になる改修」と「ムダな工事」の違い

- 【東京 相続・事業承継 最新ニュース】相続でトラブル増加中の「デジタル遺産」、生前対策はどうやるべき?

- 【東京 相続・事業承継 最新ニュース】富裕層の“相続税対策の王道”マンション節税にも落とし穴 相続が終わった後に「まさか売れなくなるなんて…」

- 【東京 相続・事業承継 最新ニュース】相続税が払えません…故人から引き継いだ「非上場株式」驚きの評価額に思わず「なにかの間違いでは」【司法書士が解説】

- 【東京 相続・事業承継 最新ニュース】「8,000万円のタンス預金」夫の死後、追徴課税を受けた妻と長男…税務署に“バレる”ワケ

- 【東京 相続・事業承継 最新ニュース】「タワマン節税」崩壊へ!富裕層の相続税対策で「評価額70%減」でウハウハも一転…悲惨なシナリオが待ち受けるワケ

- 【東京 相続・事業承継 最新ニュース】「悲惨な相続」への救済制度が4月からスタート「山林」「農地」…もてあます“負”動産は国に返せるか

- 【東京 相続・事業承継 最新ニュース】相続の節税で「不動産小口化商品」は使えるのか

- 【東京 相続・事業承継 最新ニュース】相続税・贈与税が「実質ゼロ」になるかもしれないが難しい…「事業承継税制」を税理士が簡単解説

- 【東京 相続・事業承継 最新ニュース】なぜ生前贈与は「2023年中」にやった方がいい? 規制強化を前に焦る人たち

- 【東京 相続・事業承継 最新ニュース】生前贈与、親の死亡前7年なら「精算課税」が得だ

- 【東京 相続・事業承継 最新ニュース】「駆け込み贈与」はラストイヤーの23年中に!相続・生前贈与の新ルール4つの対策

- 【東京 相続・事業承継 最新ニュース】税務署は「死亡翌年の秋」にやって来る!?相続税の税務調査が復活の兆し

- 【東京 相続・事業承継 最新ニュース】1500万円まで非課税の教育資金贈与の特例は「3年延長」、政治判断で延命された理由

- 【東京 相続・事業承継 最新ニュース】相続税の税務調査で疑われる「怪しい通帳」の共通点【税理士が解説】

- 【東京 相続・事業承継 最新ニュース】教育資金贈与が「税制改正大綱」で変更…相続税の節税メリットはどうなる?

- 【東京 相続・事業承継 最新ニュース】相続税の課税強化で「相続時精算課税制度」が新たな選択肢 政府公認の非課税の“抜け道”に

- 【東京 相続・事業承継 最新ニュース】「相続税0円→3億円の追徴課税」でタワマン節税は終了…なぜ富裕層は巧妙な節税策に詳しいのか

- 【東京 相続・事業承継 最新ニュース】「生前整理」のやり方を解説。エンディングノートに「法的拘束力」はあるのか?

- 【東京 相続・事業承継 最新ニュース】2023年は「駆け込み贈与」節税ラストイヤー!相続・生前贈与65年ぶり大改正

- 【東京 相続・事業承継 最新ニュース】「生前贈与は孫が効果的」?令和4年度税制改正大綱から導く「生前贈与のこれから」

- 【東京 相続・事業承継 最新ニュース】「世界最高水準の税金をいただく」“高すぎる相続税”と“贈与悪者論”が日本をだめにする

- 【東京 相続・事業承継 最新ニュース】「生前贈与は早めに」日本税理士会連合会会長が説く相続税・贈与税改正対策

- 【東京 相続・事業承継 最新ニュース】相続トラブル「遺留分請求する!」と息巻くも…受取人不在で〈遺言書検認から1年経過〉の結末【弁護士が解説】

- 【東京 相続・事業承継 最新ニュース】家族が亡くなりました…相続手続きはどう進めればいいか?【弁護士が注意点を解説】

- 【東京 相続・事業承継 最新ニュース】「来年度の生前贈与」どう変わる?富裕層資産管理のプロが2つのポイントに言及

- 【東京 相続・事業承継 最新ニュース】生前贈与ルール改正で税理士も大混乱?相続加算「延長」で増える負荷に悲鳴

- 【東京 相続・事業承継 最新ニュース】教育資金「1500万円非課税」は23年3月まで!?生前贈与の特例が廃止の理由

- 【東京 相続・事業承継 最新ニュース】資産3億円・子供1人ならば最大314万円お得!?駆け込み贈与「節税効果」一覧

- 【東京 相続・事業承継 最新ニュース】「駆け込み贈与」は得しかない!?相続税・贈与税大改正目前、今しかできない節税術

- 【東京 相続・事業承継 最新ニュース】資産3億円超が財務省の標的!?富裕層の「問題行動」が相続税大増税で狙われた!

- 【東京 相続・事業承継 最新ニュース】相続対策できること14選 節税と「争族」回避のために準備しておくこと

- 【東京 相続・事業承継 最新ニュース】【スクープ】「生前贈与潰し」法改正の中身入手!年110万円贈与の節税効果激減、65年ぶり変更で大増税へ

- 【東京 相続・事業承継 最新ニュース】銀行が強める「高齢者への厳しい目…」。今の時代「相続対策をしない」は通用しない理由

- 【東京 相続・事業承継 最新ニュース】相続税対策に注意!いよいよ「相続税と贈与税の一体化」が動き出す

- 【東京 相続・事業承継 最新ニュース】生前贈与と相続は別の話? 「特別受益の持ち戻し」とは

- 【東京 相続・事業承継 最新ニュース】事前確認が大切 「生前贈与」する前にチェックすべき3つのポイント

- 【東京 相続・事業承継 最新ニュース】親子間の贈与 税務署のチェック厳しく注意が必要

- 【東京 相続・事業承継 最新ニュース】廃業の危機にあった中小企業を事業承継した社長たちの本音

- 【東京 相続・事業承継 最新ニュース】ルール見直しの「生前贈与」Q&A 相続税への「持ち戻し期間」は5年、7年に?

- 【東京 相続・事業承継 最新ニュース】きょうだいの「相続格差」は絶対もめる!やってはいけない泥沼相続の実態

- 【東京 相続・事業承継 最新ニュース】ついに「暦年贈与」が終了へ…!12月までに「必ずやるべき相続対策」

- 【東京 相続・事業承継 最新ニュース】亡き夫が保有していた暗号資産 現金化できないのに相続税の課税対象になる悲劇

- 【東京 相続・事業承継 最新ニュース】年間110万円の「暦年贈与」が否認されないため知っておくべき注意点

- 【東京 相続・事業承継 最新ニュース】相続税対策21選|生前贈与、生命保険、不動産購入など節税に役立つ方法を徹底解説

- 【東京 相続・事業承継 最新ニュース】相続の相談はどこにするべき?「相続の専門家」の選び方【相続税専門税理士が解説】

- 【東京 相続・事業承継 最新ニュース】遺産を1円ももらえない!…相続トラブル頻発の「長男の嫁」を救う2つの方法

- 【東京 相続・事業承継 最新ニュース】生前贈与の前倒し促す 財務省、相続税への加算期間拡大

- 【東京 相続・事業承継 最新ニュース】生前贈与がダメになる前に!親子で嬉しい「鉄板贈与術」がまだ残っていた【法改正対応版】

- 【東京 相続・事業承継 最新ニュース】相続税だけじゃない!遺産相続にかかる全費用

- 【東京 相続・事業承継 最新ニュース】やっぱり納得できない…「遺産分割協議のやり直し」や「遺言と異なる遺産分割」は可能か【司法書士が解説】

- 【東京 相続・事業承継 最新ニュース】「二次相続」で思わぬ損をしないための相続税対策

- 【東京 相続・事業承継 最新ニュース】相続税・贈与税の「一体化」改正はどこへ行く?

- 【東京 相続・事業承継 最新ニュース】相続税対策「生前贈与のルール変更」どうなる? 公明党・税調会長は制度改正の実現に意欲

- 【東京 相続・事業承継 最新ニュース】夫の逝去で相続発生…専業主婦妻の個人資産「五千万円」を〈名義預金〉と疑わせない方法

- 【東京 相続・事業承継 最新ニュース】生前贈与で相続税を抑えよう! 贈与と相続の違いも含めて解説します!

- 【東京 相続・事業承継 最新ニュース】相続した不要な土地を手放せる「相続土地国庫帰属制度」の要件は?費用はいくら?「国庫帰属以外の手段」も解説

- 【東京 相続・事業承継 最新ニュース】暦年贈与“廃止”の可能性から考える…富裕層が押さえるべき「生前対策」とは?

- 【東京 相続・事業承継 最新ニュース】暦年贈与がついに廃止?相続対策として注目される「相続時精算課税」はどこまで有効か

- 【東京 相続・事業承継 最新ニュース】相続発生後「遺産の使い込み」が発覚!すぐとるべき対処法を税理士が解説

- 【東京 相続・事業承継 最新ニュース】思わぬ遺産で親戚と絶縁、自己破産、泣く泣く土地を売却… 「相続税」が招く家族の苦しみ トラブルを避けるためには

- 【東京 相続・事業承継 最新ニュース】死別後の「おひとりさま期間」は男性11年、女性17年!先立たれる前の相続準備

- 【東京 相続・事業承継 最新ニュース】日本の富裕層を悩ます「最高税率55%」の「相続税」。死亡日から10ヵ月で「現金納付」にも悲鳴の声【専門家が解説】

- 【東京 相続・事業承継 最新ニュース】遺言書 自由に書ける「付言事項」に書くべきこと、書いてはいけないこと

- 【東京 相続・事業承継 最新ニュース】恐ろしい…「海外移住すれば日本の相続税はかからない」の落とし穴【税理士が解説】

- 【東京 相続・事業承継 最新ニュース】相続税さらに“増税”へ…知らないと破滅をまねく相続対策の盲点

- 【東京 相続・事業承継 最新ニュース】別荘と高級外車を「お前にやる」と言われたが…父親からの「財産相続」に息子が頭を悩ませるワケ

- 【東京 相続・事業承継 最新ニュース】トラブル必至の不動産相続…「名義変更の放置」が絶対NGなワケ【弁護士が解説】

- 【東京 相続・事業承継 最新ニュース】家族がそろう機会に相続を考えよう「共有で相続した土地をどうするか」銀行員が解説

- 【東京 相続・事業承継 最新ニュース】「たんす預金」に相続税はかかるの?節税対策になる?

- 【東京 相続・事業承継 最新ニュース】「多額の相続税」が出る可能性!経営者の相続で気を付けたいことって?

- 【東京 相続・事業承継 最新ニュース】森永卓郎さんが明かす「相続は地獄の作業だった」

- 【東京 相続・事業承継 最新ニュース】独自試算!駆け込み贈与でできる相続「節税額」

- 【東京 相続・事業承継 最新ニュース】相続から3年以上放置すると罰則…。2024年から義務化される相続登記の注意点を解説!

- 【東京 相続・事業承継 最新ニュース】相続時の認知症対策 判断能力を失う前に財産管理できるようにする方法

- 【東京 相続・事業承継 最新ニュース】相続・贈与で「きょうだい」がもめる家族ともめない家族の決定的な差とは

- 【東京 相続・事業承継 最新ニュース】放置はデメリットばかり!「山林の相続」手続きの進め方【税理士の解説】

- 【東京 相続・事業承継 最新ニュース】法改正で「暦年贈与」のメリットは消失?「生前贈与」のやってはいけないこと

- 【東京 相続・事業承継 最新ニュース】遺産は不動産で残したほうが得する…お金持ちの常識「タワマン節税」にある意外な落とし穴

- 【東京 相続・事業承継 最新ニュース】自社株式の相続税が高すぎる!「生前贈与と遺言」、すでに手遅れの場合も【弁護士が解説】

- 【東京 相続・事業承継 最新ニュース】50歳長男の大誤算…80歳の父親に「成年後見人」をつけて起こった予想外の事態

- 【東京 相続・事業承継 最新ニュース】相続税の減額を「合法的に実現」する、具体的なスキームを紹介【税理士が解説】

- 【東京 相続・事業承継 最新ニュース】遺産はいつもらえるのか?相続前にお金が必要なときの対処法【税理士が解説】

- 【東京 相続・事業承継 最新ニュース】夫の死後、5200万円を相続した家族が青ざめた…税務署からの突然の“お知らせ

- 【東京 相続・事業承継 最新ニュース】「負動産」相続後に待つ残酷すぎる現実、当事者にならないための3つの掟

- 【東京 相続・事業承継 最新ニュース】「実家は子どもに残そう」の美徳が仇となる。相続前に決めておくべき“空き家”防止策

- 【東京 相続・事業承継 最新ニュース】相続税節税に逆風 生前贈与の規制強化も

- 【東京 相続・事業承継 最新ニュース】経営者の「辞め時」の決断で最も重要なこと、老害になる人が失う視点とは

- 【東京 相続・事業承継 最新ニュース】生前贈与の非課税枠は2022年以降も使える 節税の基礎知識から制度利用の注意点まで

- 【東京 相続・事業承継 最新ニュース】「なんでこんなにお金がかかるの!?」高齢母の逝去で浮上した、仲良し親族「資産管理」の大問題【相続のプロが解説】

- 【東京 相続・事業承継 最新ニュース】【最新版】税務署は教えてくれない!相続・贈与で得をする秘策20

- 【東京 相続・事業承継 最新ニュース】時代に取り残された「中小企業」の悲痛…活路を失い、価格競争を迫られジリ貧に

- 【東京 相続・事業承継 最新ニュース】相続専門の税理士、90歳の実父を見送る…プロが行った「自身の相続対策」の概要とは?

- 【東京 相続・事業承継 最新ニュース】【資金も、働き手も、後継者もない】日本の中小企業「あまりに過酷な状況」が数字で明らかに

- 【東京 相続・事業承継 最新ニュース】「事業承継」M&Aが急増?そのメリット・デメリットを解説

- 【東京 相続・事業承継 最新ニュース】相続トラブル年1.4万件の8割は「遺産5000万円以下」、絶対に知っておきたい相続の基本ルール

- 【東京 相続・事業承継 最新ニュース】親の認知症による相続トラブル増加中!遺言書の「無効」を避ける対策

- 【東京 相続・事業承継 最新ニュース】相続税の税務調査で調査官が疑いの目を向ける「怪しい通帳」の共通点

- 【東京 相続・事業承継 最新ニュース】税務署は「7月中旬」にやって来る!?相続税の追徴税額は平均943万円、税務調査の裏事情

- 【東京 相続・事業承継 最新ニュース】相続マンション節税、最高裁判決の影響は 税理士に聞く

- 【東京 相続・事業承継 最新ニュース】税金の払いすぎが発覚!過払いの相続税を取り戻す方法

- 【東京 相続・事業承継 最新ニュース】親の借金なんか背負いたくないが…意外と知らない「相続放棄」のデメリット5つ

- 【東京 相続・事業承継 最新ニュース】「生前贈与」ルール改正で相談殺到!孫へ、息子の妻へ、第三者への贈与はどう変わる?

- 【東京 相続・事業承継 最新ニュース】税理士が「自分の父の相続」をやって実感した困難 不良債権化した「裏山」の売却には5年かかった

- 【東京 相続・事業承継 最新ニュース】生前贈与による節税が“延命”した理由、政府がつぶしたい「本当のターゲット」とは

- 【東京 相続・事業承継 最新ニュース】中小企業の事業承継…「株式の51%を握れば大丈夫」が間違いなワケ【司法書士が解説】

- 【東京 相続・事業承継 最新ニュース】暦年贈与の代わりになる「4つの相続税対策」【税理士が解説】

- 【東京 相続・事業承継 最新ニュース】子のいない夫婦…夫死去で「自宅を失う妻」が多いワケ【弁護士が解説】

- 【東京 相続・事業承継 最新ニュース】経営者夫婦の相続…夫逝去で「妻の貯金は名義預金」との指摘に「そんなのおかしい」【相続のプロが解説】

- 【東京 相続・事業承継 最新ニュース】生前贈与や特例利用で損も!? やってはいけない“老後資金の守り方”

- 【東京 相続・事業承継 最新ニュース】元国税職員が、相続税の節税は「受難の時代」が来たと考える理由

- 【東京 相続・事業承継 最新ニュース】恐ろしい「暦年贈与の落とし穴」…税務署に「名義預金ではない」と証明するには?【相続専門税理士が解説】

- 【東京 相続・事業承継 最新ニュース】相続税の高い日本 富裕層は幸福な資産の承継をどう計画するべきか

- 【東京 相続・事業承継 最新ニュース】「どうして!? 節税にならない…」資産家母からの〈生前贈与〉に後悔のワケ【相続のプロが解説】

- 【東京 相続・事業承継 最新ニュース】中高年姉妹、戦慄…実家の相続問題「空家&老朽化負動産」をどうすれば【相続のプロが解説】

- 【東京 相続・事業承継 最新ニュース】超簡単!相続対策!タンス預金は対策にならない!?

- 【東京 相続・事業承継 最新ニュース】なぜ後継社長を決めたら親族、従業員、取引先へ根回しすべきか

- 【東京 相続・事業承継 最新ニュース】仰天!故人が「連帯保証人」だった…借金を相続する場合の対処法【税理士の解説】

- 【東京 相続・事業承継 最新ニュース】「私の人生を返して!」家族の犠牲になった末っ子が、遺産相続して最初にやったこと

- 【東京 相続・事業承継 最新ニュース】「見える化」と「磨き上げ」…事業承継を成功させる5ステップ

- 【東京 相続・事業承継 最新ニュース】「急逝で口座凍結され…」神田川俊郎さん“未解決の4億円相続問題”長男が明かす真相

- 【東京 相続・事業承継 最新ニュース】夫の死後に妻が受け取った生命保険金。親兄弟に請求されたら分けないといけないの?

- 【東京 相続・事業承継 最新ニュース】せっかくの苦労が水の泡…「遺言書」に記しても効力のない事項とは?

- 【東京 相続・事業承継 最新ニュース】離婚でモメる3つのお金「財産分与・解決金・養育費」をどう解決するか。矢継ぎ早に来る「相続」のトラブル回避術も

- 【東京 相続・事業承継 最新ニュース】遺産総額5000万円の相続税はいくら?控除・税率・計算方法を確認

- 【東京 相続・事業承継 最新ニュース】先代社長は「いつ」「どこまで」関わるべきか?事業承継を成功させるには

- 【東京 相続・事業承継 最新ニュース】暦年贈与って廃止されちゃうの? 税制改正を解説

- 【東京 相続・事業承継 最新ニュース】恐ろしい…相続人に「認知症」の人がいる場合の問題と対処法

- 【東京 相続・事業承継 最新ニュース】税金が高い!内縁の妻、遺産をもらうも相続税額に仰天

- 【東京 相続・事業承継 最新ニュース】マイホームを売った時の「3,000万円控除」…適用条件や注意点を税理士が解説

- 【東京 相続・事業承継 最新ニュース】実は他に子供がいます…亡父、遺言で仰天告白

- 【東京 相続・事業承継 最新ニュース】遺産分割、揉めに揉めて裁判所へ…解決までどれほどの時間を要するのか?

- 【東京 相続・事業承継 最新ニュース】法律改正で大増税!?税務署に狙われる「駆け込み生前贈与」の落とし穴

- 【東京 相続・事業承継 最新ニュース】家族へ孫へ資産を残す。富裕層が相続税を節税するための7つの方法

- 【東京 相続・事業承継 最新ニュース】遺産と負債が同額…「遺言:財産はすべて長男へ」他の相続人が〈遺留分侵害額請求〉したらどうなるか

- 【東京 相続・事業承継 最新ニュース】語学堪能な父が遺したのは「英語の遺言書」…法的に有効か?

- 【東京 相続・事業承継 最新ニュース】約22兆円のGDPが消失!中小企業の後継者問題の絶望的現実

- 【東京 相続・事業承継 最新ニュース】認知症になった親族の口座は、子供でも引き出せないという現実

- 【東京 相続・事業承継 最新ニュース】贈与税が払えない…延滞制度の適用条件と注意点

- 【東京 相続・事業承継 最新ニュース】不毛な争いを回避。公証役場で遺言状を作ると費用はいくら掛かるのか?

- 【東京 相続・事業承継 最新ニュース】相続人10名…面倒な遺産分割協議を回避して遺産をもらう方法

- 【東京 相続・事業承継 最新ニュース】税務調査官「申告漏れです」…息子にも隠していた亡父の証券口座が見つかったワケ

- 【東京 相続・事業承継 最新ニュース】恐ろしい…9割強が税務署から処分「贈与税の税務調査」の実態

- 【東京 相続・事業承継 最新ニュース】相続税対策のために孫と養子縁組。節税にはなるけど本当にリスクはないの?

- 【東京 相続・事業承継 最新ニュース】申請漏れはペナルティも ! 法改正によって土地の相続は登記義務化へ

- 【東京 相続・事業承継 最新ニュース】自社株を“ほとんど移転しない”…税理士が教えてくれない「第4の事業承継」のメリット

- 【東京 相続・事業承継 最新ニュース】父の遺産2億を相続も…「見知らぬ相続人」の登場でかかった“思わぬ費用”

- 【東京 相続・事業承継 最新ニュース】「私が間違っていた」…資産家男性が心を入れ替え書き残した、遺言書の中身

- 【東京 相続・事業承継 最新ニュース】「あの人、贈与の申告していません!」税務署への“密告”の実態

- 【東京 相続・事業承継 最新ニュース】自社株を“ほとんど移転しない”…税理士が教えてくれない「第4の事業承継」のメリット

- 【東京 相続・事業承継 最新ニュース】税務調査官から指摘…死亡後に振り込まれた年金は「相続税の課税対象」となるか

- 【東京 相続・事業承継 最新ニュース】マイホーム購入時「ペアローン」を組んだ夫婦の離婚…財産分与はどうなる?

- 【東京 相続・事業承継 最新ニュース】遺産は遺言書通りに分けなくてもいい!? 手続と注意点を公開!

- 【東京 相続・事業承継 最新ニュース】米国不動産で節税のつもりが「相続で逆効果」の想定外、罠を回避する2つの対策とは?

- 【東京 相続・事業承継 最新ニュース】【生前贈与大全】知識ゼロでも自分でできる!税務調査回避チェックリスト、申告書の書き方…

- 【東京 相続・事業承継 最新ニュース】資産家の相続問題…「最も効果が高いのは、公正証書遺言だ」弁護士が明言するワケ

- 【東京 相続・事業承継 最新ニュース】姉は青ざめた…「2000万円の遺産相続バトル」、妹が突きつけた「動かぬ証拠」

- 【東京 相続・事業承継 最新ニュース】海外移住、行方不明…相続人全員で遺産分割協議ができない場合の相続手続き

- 【東京 相続・事業承継 最新ニュース】税制改正に要注意 生前贈与や不動産登記の対策を急ぐべき理由

- 【東京 相続・事業承継 最新ニュース】改正相続法と贈与「知らないと怖い」落とし穴、生前贈与に絡む新制度が続々!

- 【東京 相続・事業承継 最新ニュース】一括贈与「3つの特例」を使い倒せば節税効果は絶大!2022年からの制度変更にも要注意

- 【東京 相続・事業承継 最新ニュース】生前贈与を使った「争族」回避テクニックを伝授!生前の計画的な財産分割が決め手

- 【東京 相続・事業承継 最新ニュース】生前贈与を「間違えた人」必見!今からでもできる名義預金の“やり直し贈与術”

- 【東京 相続・事業承継 最新ニュース】税務署が目を光らせる「名義預金」、生前贈与の最大の落とし穴で失敗しない情報武装術

- 【東京 相続・事業承継 最新ニュース】一般の生前贈与とどちらがお得?「相続時精算課税制度」の仕組みと落とし穴

- 【東京 相続・事業承継 最新ニュース】収益不動産の相続問題…事務作業もコストも圧倒的に軽くなる「資産のリスト化」のススメ【弁護士が解説】

- 【東京 相続・事業承継 最新ニュース】相続人もグッタリ…故人の「預金口座・証券口座・生命保険」探しの徒労感【弁護士が解説】

- 【東京 相続・事業承継 最新ニュース】6割が黒字会社…日本で「廃業せざるを得ない会社」のリアル

- 【東京 相続・事業承継 最新ニュース】「生前贈与」5分でわかる基本のキ!「世代飛ばし」と長期計画でメリット絶大

- 【東京 相続・事業承継 最新ニュース】相続税・贈与税のルールはどう変わる?「甘利明・自民党前税調会長」を直撃

- 【東京 相続・事業承継 最新ニュース】「資産はマイホームのみ」は争族の元。相続税不要のケースほど揉めるワケ

- 【東京 相続・事業承継 最新ニュース】税制改正大綱にちりばめられた「富裕層の苦難」

- 【東京 相続・事業承継 最新ニュース】税制改正で見送られても残された時間はわずか 贈与・相続税の一体化、大慌て富裕層が続出の事情

- 【東京 相続・事業承継 最新ニュース】「高級タワマン」に移住し、老後の生活が「台無し」になった70代・資産家の悲劇

- 【東京 相続・事業承継 最新ニュース】会社員が亡くなったときの「保険手続」、残された家族がすぐやること

- 【東京 相続・事業承継 最新ニュース】いざというときに役立つ相続税の知識。親の万が一に備えて、今からやっておきたいことって?

- 【東京 相続・事業承継 最新ニュース】税制改正大綱が「企業に与えた衝撃」…2022年施行「電子取引の電子保存義務化」に“猶予”【税理士が解説】

- 【東京 相続・事業承継 最新ニュース】中小企業経営者の相続税対策…「自社株式」を贈与する際の注意点【行政書士が解説】

- 【東京 相続・事業承継 最新ニュース】生前贈与は損か?得か?…「相続税・贈与税の一体化」危惧される今、注目高まる“節税の境目”【税理士が解説】

- 【東京 相続・事業承継 最新ニュース】「息子は亡くなったのに…」尽くしてくれる長男の嫁へ、姑が財産を残す方法は?【弁護士が解説】

- 【東京 相続・事業承継 最新ニュース】生前贈与が…!? 政府狙う「相続税・贈与税一体化」の恐ろしさ【税理士が解説】

- 【東京 相続・事業承継 最新ニュース】相続で「寄与分」が認められるための条件【行政書士が解説】

- 【東京 相続・事業承継 最新ニュース】祖父から孫への生前贈与。節税になるおすすめの方法とは?

- 【東京 相続・事業承継 最新ニュース】泥沼離婚の男性「全財産を母へ」との遺言むなしく…元妻と子に想定外の資産が渡ったワケ【司法書士が解説】

- 【東京 相続・事業承継 最新ニュース】令和5年3月に終了予定の「結婚・子育て資金の一括贈与の特例」。どんなメリットがあるの?

- 【東京 相続・事業承継 最新ニュース】相続税申告を「税務署に相談する」のはありか?【税理士の見解】

- 【東京 相続・事業承継 最新ニュース】妻の「へそくり」は超危険!相続時の大きな落とし穴になることも?

- 【東京 相続・事業承継 最新ニュース】死亡診断書のコピーは5部以上とる! その理由は?

- 【東京 相続・事業承継 最新ニュース】「死亡保険金2000万円・財産7000万円」…相続税はいくら?不動産の名義はどうする?【税理士が解説】

- 【東京 相続・事業承継 最新ニュース】相続税を申告した年の「年末調整と確定申告」…注意すべきポイントを税理士が解説

- 【東京 退職金 最新ニュース】相続財産で社会貢献…「遺贈寄付」の仕組みと税制上のメリット

- 【東京 相続・事業承継 最新ニュース】相続した土地。登記をしないとどうなる?

- 【東京 相続・事業承継 最新ニュース】相続税が心配です… わが家の場合いくら納めることになるのでしょうか?

- 【東京 相続・事業承継 最新ニュース】相続税を軽減できる「控除」って何?

- 【東京 相続・事業承継 最新ニュース】「こんなに生きるとは」高級老人ホームを追われ生活保護を受けた90歳女性の”後悔”

- 【東京 相続・事業承継 最新ニュース】節税対策の「王道」に待った? 相続・贈与税改革、富裕層に逆風

- 【東京 相続・事業承継 最新ニュース】親の死後「相続税についてのお尋ね」が税務署から届いた。相続に関係ない場合無視しても問題ない?

- 【東京 相続・事業承継 最新ニュース】認知症の親の財産管理をしたい。「成年後見制度」を利用するといくらかかる?

- 【東京 相続・事業承継 最新ニュース】家の相続、共有にリスク 売却や維持費でもめやすく

- 【東京 相続・事業承継 最新ニュース】エンディングノートの役割 相続・死後の手続き円滑に

- 【東京 相続・事業承継 最新ニュース】空き家大国に百年の計 試される政治、発想の転換を

- 【東京 相続・事業承継 最新ニュース】株の相続が発生したらどうすればよい?評価方法も解説

- 【東京 相続・事業承継 最新ニュース】「がん保険に相続税はかかる?」…保険金には税金がかからないことがほとんどだが【税理士が解説】

- 【東京 相続・事業承継 最新ニュース】ひとり暮らしの会社員女性のもとに届いた「異母兄の孤独死」の知らせ【相続のプロが解説】

- 【東京 相続・事業承継 最新ニュース】税金対策なんてしてなかった…と諦めない!相続発生後にできる相続税圧縮【税理士による解説】

- 【東京 相続・事業承継 最新ニュース】倒壊寸前・共有名義…難アリ不動産の相続人、赤字覚悟で「解体費用1千万円」に立ち向かう理由【司法書士が解説】

- 【東京 相続・事業承継 最新ニュース】紛糾する遺産分割協議…「特例の適用」はあきらめるしかない?【弁護士が解説】

- 【東京 相続・事業承継 最新ニュース】税務調査で思わぬペナルティ発生…「名義株」疑われないための対策を税理士が解説

- 【東京 相続・事業承継 最新ニュース】遺産のなかに「外国株式」!? 相続税の評価方法を税理士が解説

- 【東京 相続・事業承継 最新ニュース】税務署が思わず「税務調査に入りたくなる」相続税申告

- 【東京 相続・事業承継 最新ニュース】死亡で銀行口座が凍結 当座の資金、どう確保?

- 【東京 相続・事業承継 最新ニュース】相続空き家、上手に売る 管理怠らず税特例も確認

- 【東京 相続・事業承継 最新ニュース】負の遺産を子どもに残したくない……生前にできる解決策とは?

- 【東京 相続・事業承継 最新ニュース】相続税はいくらから?微妙なラインにある人が知っておくべき節税術

- 【東京 相続・事業承継 最新ニュース】令和・相続税の現実…広い邸宅で優雅に暮らす地主親子が絶句

- 【東京 相続・事業承継 最新ニュース】1000万を「暦年贈与」と「一括贈与」で比較。最終的にどのくらいの差が生まれる?

- 【東京 相続・事業承継 最新ニュース】【クイズ】10億円の相続税はいくら?配偶者だけの相続だとまさかの金額に

- 【東京 相続・事業承継 最新ニュース】実は「大した遺産もないし」が危険。元国税が警告、あなたの相続が“争続”になる日

- 【東京 相続・事業承継 最新ニュース】富裕層の節税封じ?「相続税と贈与税の一体化」とは何か

- 【東京 相続・事業承継 最新ニュース】保有資産5,000万円以上の富裕層は相続税対策をするべき!おすすめの相続税対策まとめ

- 【東京 相続・事業承継 最新ニュース】アパート建設による相続税対策で転がり落ちる「元富裕層」

- 【東京 相続・事業承継 最新ニュース】孤独死を防げ。高齢者のひとり暮らしを守る自治体制度がスゴイ

- 【東京 相続・事業承継 最新ニュース】高齢者の財産管理。「家族信託」の特徴とメリットとは?

- 【東京 相続・事業承継 最新ニュース】孫1人につき1500万円まで。「教育資金の一括贈与」なら非課税になるって本当?

- 【東京 相続・事業承継 最新ニュース】生前の仏壇購入は相続税対策に効果的? 非課税の範囲と注意点を解説

- 【東京 相続・事業承継 最新ニュース】老親の「介護&老人ホーム」費用、じつは息子や娘が支払ってはいけない「3つの理由」

- 【東京 相続・事業承継 最新ニュース】長男に社内改革託す、株は特例税制活用 シスラボ 私たちの事業承継

- 【東京 相続・事業承継 最新ニュース】配偶者が認知症で「相続貧乏」の恐怖!お得な制度も遺言書もダメになる前の防衛術

- 【東京 相続・事業承継 最新ニュース】富裕層親子は注意!配偶者居住権は「争族」防止にはならない?

- 【東京 相続・事業承継 最新ニュース】現役税理士がレクチャー。事業承継は事前準備で決まる、トラブル回避の方法とは

- 【東京 相続・事業承継 最新ニュース】黒字廃業60万社、どう防ぐ? 日本M&A三宅社長に聞く

- 【東京 相続・事業承継 最新ニュース】持ち家ある子は利用できず

- 【東京 相続・事業承継 最新ニュース】相続税が上昇した駅ランキング【2021年路線価・関西60駅】2位森ノ宮、1位は?

- 【東京 相続・事業承継 最新ニュース】家族信託は「究極の節税対策」か、得するスキームと意外な落とし穴とは

- 【東京 相続・事業承継 最新ニュース】相続税が上昇した駅ランキング【2021年路線価・関東105駅】武蔵小杉と並ぶ1位は?

- 【東京 相続・事業承継 最新ニュース】死後の手続きで一番頼れる士業の選び方、「報酬の相場」場面別に教えます

- 【東京 相続・事業承継 最新ニュース】現金の少ない地主が土地を奪われる!改正相続法「5つのリスク」の正体

- 【東京 相続・事業承継 最新ニュース】相続税を納める「比較的裕福な人」はどれくらいいる?

- 【東京 相続・事業承継 最新ニュース】「親の遺産をあてにするものじゃない。けど、私はもらう」親の介護を放棄する50代義姉の最低最悪な言い草

- 【東京 相続・事業承継 最新ニュース】遺言書があっても「争族」に、自筆遺言書を法務局で保管する新制度に落とし穴

- 【東京 相続・事業承継 最新ニュース】亡くなった母が娘名義で定期預金。これは相続税の対象になる?

- 【東京 相続・事業承継 最新ニュース】実家の売却は相続の前と後で「数百万円の差」も!絶対押さえたい節税対策と相続の基本

- 【東京 相続・事業承継 最新ニュース】「駆け込み贈与」で314万円の節税も!子1人の親の資産額別・節税額早見表を公開

- 【東京 相続・事業承継 最新ニュース】税務署から突然届く1通の封書「相続税についてのお尋ね」

- 【東京 相続・事業承継 最新ニュース】株、「増税前に売りたい」 新内閣の再分配にやきもき

- 【東京 相続・事業承継 最新ニュース】被相続人没後3、4、10ヵ月に注意!期限がある「相続手続き」

- 【東京 相続・事業承継 最新ニュース】海外移住しても相続税から逃げられない⁉ 相続法の10年ルール

- 【東京 相続・事業承継 最新ニュース】こっそりと「タンス預金」していたら、税務署にバレますか?

- 【東京 相続・事業承継 最新ニュース】“負動産”は持っているだけで固定資産税が6倍になる!? 対処法や相続の注意点を解説!

- 【東京 税対策 最新ニュース】元国税が教える庶民のための相続税対策。「おしどり贈与」で税金を劇的に減らす方法とは?

- 【東京 相続・事業承継 最新ニュース】増える相続トラブル 公正証書遺言が裁判で無効になったケースも

- 【東京 相続・事業承継 最新ニュース】親の介護をした子供は他のきょうだいより遺産を多くもらえるか

- 【東京 相続・事業承継 最新ニュース】「生前贈与」は税務調査対策としても有効な、王道の相続税対策だ

- 【東京 相続・事業承継 最新ニュース】跡継ぎの長男・嫁いだ長女・養子に行った次男…相続人としての立場の差は?

- 【東京 相続・事業承継 最新ニュース】税務署も諦める「最強の相続対策」、ポイントは通帳!

- 【東京 相続・事業承継 最新ニュース】相続税対策で不動産を買ってはいけません!

- 【東京 相続・事業承継 最新ニュース】 年110万円の「暦年贈与」に見直し議論 「駆け込み贈与」にもリスク

- 【東京 相続・事業承継 最新ニュース】子のいない夫婦「親族に財産渡したくない」が…遺言書に欠陥

- 【東京 相続・事業承継 最新ニュース】海外移住しても相続税は課税対象

- 【東京 相続・事業承継 最新ニュース】団塊世代が一斉に後期高齢者に…親の家の相続“大混乱”時代、固定資産税等が毎年20万円?

- 【東京 相続・事業承継 最新ニュース】「秘密の生前贈与」はバレる! そのメカニズムを解説!

- 【東京 相続・事業承継 最新ニュース】相続税調査の進化に備えよ!「AI活用」構想で楽になる人と困る人

- 【東京 相続・事業承継 最新ニュース】「相続税」と「贈与税」…税負担が少ないのはどちらなのか?

- 【東京 相続・事業承継 最新ニュース】親のクレジットカードを使えば相続税は安くなる? 未払分の扱いも解説

- 【東京 相続・事業承継最新ニュース】離婚歴と相続 子の存在・権利関係確認を

- 【東京 相続・事業承継 最新ニュース】死亡後に口座が「凍結」された…。そんな場合どうやって解除する?

- 【東京 相続・事業承継 最新ニュース】遺言書は?期限は? 動画で学ぶ大相続時代の必須知識

- 【東京 相続・事業承継 最新ニュース】遺産相続を巡る争い…2つのもめる原因とは

- 【東京 相続・事業承継 最新ニュース】相続、親の財産どこに 生保・株式は照会制度利用も

- 【東京 相続・事業承継 最新ニュース】民法と相続税法で要件が異なる⁉「法定相続人」の範囲と順位

- 【東京 相続・事業承継 最新ニュース】みなし相続財産とは? 二つの代表例と注意点をわかりやすく解説

- 【東京 相続・事業承継 最新ニュース】相続空き家、かさむコスト ずさん管理で税負担増も

- 【東京 相続・事業承継 最新ニュース】「生前贈与」で親が子に毎年渡していた110万円。この節税策の意味がなくなる。

- 【東京 相続・事業承継 最新ニュース】富裕層の相続「鉄板3大節税術」、贈与と生命保険を使った資産圧縮法は誰にでも応用可!

- 【東京 相続・事業承継 最新ニュース】司法書士に「2024年バブル」の予感、相続が過払い金に次ぐ“祭り”となる理由

- 【東京 相続・事業承継 最新ニュース】樹木希林さんも実践した「孫への贈与」、相続対策として注目集まる

- 【東京 相続・事業承継 最新ニュース】亡くなる直前の4000万円贈与で相続対策大失敗 税理士の非情な一言

- 【東京 相続・事業承継 最新ニュース】森永卓郎さんが経験した相続手続き地獄 父の生前に財産把握できなかった後悔

- 【東京 相続・事業承継 最新ニュース】税務調査の怖い質問、ウソはこうしてバレる!

- 【東京 相続・事業承継 最新ニュース】「111万円の生前贈与」をすると税務署にマークされる!? 理由を徹底解説!

- 【東京 相続・事業承継 最新ニュース】【3分で分かる】相続対策の「三大鉄則」、税務署ににらまれる失敗パターンは?

- 【東京 相続・事業承継 最新ニュース】相続土地、処分なお難しく

- 【東京 相続・事業承継 最新ニュース】中小企業の何をどう引き継ぐ?

- 【東京 相続・事業承継 最新ニュース】「口座凍結」で大ピンチ…実は銀行が絶対に教えない「おカネの下ろし方」があった!

- 【東京 相続・事業承継 最新ニュース】名義財産は相続税調査の「主戦場」

- 【東京 相続・事業承継 最新ニュース】幼い子供に「財産の贈与」はできますか?

- 【東京 相続・事業承継 最新ニュース】数年たって見えてきた中小企業の事業承継税制における3つのデメリット

- 【東京 相続・事業承継 最新ニュース】富裕層が絶句!相続税と贈与税の一体化で、大増税時代が到来

- 【東京 相続・事業承継 最新ニュース】中小企業の事業承継 推進を 企業価値の評価システム確立へ

- 【東京 相続・事業承継 最新ニュース】相続はいつか必ずやってくる…知っておくべき「法定相続人」の基礎知識

- 【東京 相続・事業承継 最新ニュース】最新ニュース 親が倒れる前に。いま話しておくべき「お金やお墓のこと」

- 【東京 相続・事業承継 最新ニュース】最新ニュース 遺産分割協議に関わる不在者財産管理人とは、音信不通の相続人がいる場合の対処法

- 【東京 相続・事業承継 最新ニュース】【遺産相続】同じだけ分けたつもりがそうじゃなかった 「平等に分ける」ためのポイント

- 【東京 相続・事業承継 最新ニュース】2500万円の贈与が非課税になる!?「特例」の上手な使い方を徹底解説!

- 【東京 相続・事業承継 最新ニュース】経営者の男性の死後、「会社を放り出された愛人」がくわだてた「壮絶すぎる逆襲」

- 【東京 相続・事業承継 最新ニュース】納税資金の不足分が「1億円」以上!「従業員持株会」で相続税の負担は軽減したが、事業承継が困難に…公認会計士が解説

- 【東京 相続・事業承継 最新ニュース】コロナの影響で「事業承継」不安…千葉県内108機関が事業承継支援で会議

- 【東京 相続・事業承継 最新ニュース】中小企業M&A「売れる」「売れない」会社の決定的差

- 【東京 相続・事業承継 最新ニュース】中小127万社が後継難 コロナ禍で事業承継待ったなし、求められる4タイプの人材

- 【東京 相続・事業承継 最新ニュース】事業承継M&Aを後押しする補助金がはじまる! 第一回公募開始を、金融財務のプロ・大野氏が緊急解説!