相続税に比べて、税率が高い「贈与税」

誤解されがちですが、贈与税は財産を受け取った人が払う税金です。もし、財産を贈った人が贈与税を肩代わりすれば、それも贈与税の対象になってしまいます。税額は贈与した財産の金額に応じて課せられます。現金ならば金額そのものですが、土地や建物の場合は、その評価額をもとにします。

もし、相続税だけがあって贈与税が存在しなければ、親は生きているうちに預金をどんどん子どもにあげてしまったり、不動産や株券の名義を子どもに書き換えてしまうことでしょう。そうした抜け道を防ぐために、贈与税が存在しているとも考えられます。

そのため贈与税は、相続税と比べて累進性がきつくなっています。つまり、贈与した財産の額が高くなるのに従って、贈与税の税率はどんどん高くなっていくのです。

さらに、相続発生時からさかのぼって7年以内の贈与については、相続財産に加算されてしまうという規定が設けられています。これだけ聞けば、相続税よりも贈与税のほうが、かなり厳しいと感じるかと思います。

しかし、実際にはそうとは限りません。相続税と贈与税の仕組みを知ってうまく活用すれば、生前に贈与したほうが節税になることがあるのです。

【2023年4月】相続と贈与の「税制改正」の狙いとは?

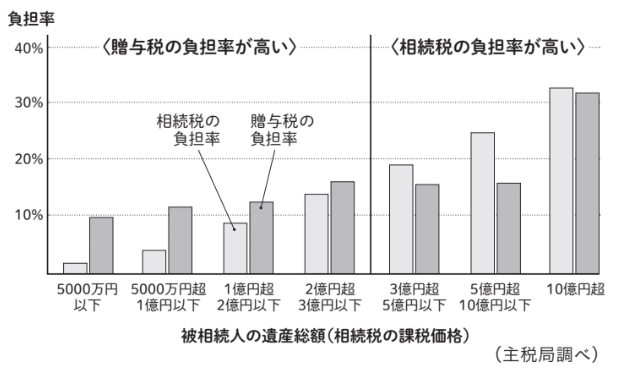

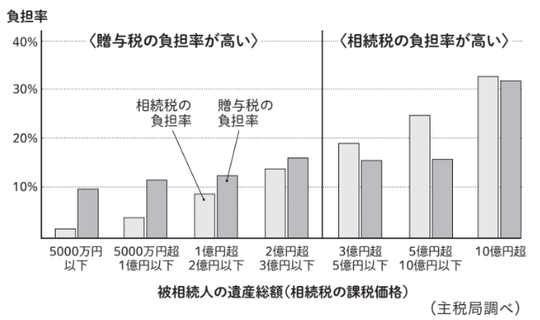

今回の税制改正(2023年4月)で一番の目玉は、相続税と贈与税の税率や仕組みの違いを利用した節税にメスを入れることでした。今回の改正にあたって財務省主計局は、亡くなった人の遺産総額別に、相続税と贈与税の負担率を比較したグラフを公表しています(図表1)。

それによると、遺産総額2億円超3億円以下の場合は、贈与税の負担率のほうが高いことがわかります。つまり、贈与することによって相続税が安くなるよりも、贈与時に払う贈与税のほうが高いから贈与をしても損だということです。

[図表1]相続税と贈与税の負担率の比較出所:主税局調べ

[図表1]相続税と贈与税の負担率の比較出所:主税局調べ

贈与税より相続税の負担率のほうが高くなる「3億円の壁」

一方、資産3億円超の場合は、贈与税よりも相続税の負担率のほうが高くなっています。贈与税を払っても相続税が安くなるので、生前贈与をして贈与税を支払ったほうが有利だというわけです。つまり、資産3億円を境にして、相続税と贈与税の負担率が逆転しているのです。この現象を私たちは「3億円の壁」と呼んでいます。

同時に公表された別の資料では、相続税が発生したケースのうち、遺産が3億円以下だった人の割合は約93%だということも示されました。財務省から見れば、「わずか7%にあたる3億円超の層が、相続税で支払うべき税金を、暦年贈与によって税逃れしているのは不公平でありけしからん」ということなのでしょう。だから、その層を対象に増税すべきだというのが財務省の考えであると読み取れます。

(本文の続きは、以下のリンク先にあります)