【東京 税対策 最新ニュース】【完全版】新NISAとは何か? 「つみたてNISAとの比較」「いつから」など基礎から解説

目次

ニュース概要

資産形成ハンドブック/株式会社ウェルスペント (Twitter/YouTube)

2024年から税制優遇制度「NISA(少額投資非課税制度)」が刷新されます。この新NISAは、恒久化された上に、利用可能枠も拡大するなど大幅に拡大し、非常に使いやすい制度に生まれ変わります。すでに「新NISAはメリットが大きい」という声も耳にしますが、刷新のポイントは何でしょうか? 本稿では新NISAと現行の「つみたてNISA」などはどう違うのか、新NISAでは何に投資すればよいのか、年代別の老後資金投資プランなどについて、ファイナンシャルプランナーがわかりやすく徹底解説していきます。

新NISAとは? いつからスタートするのか?

新NISAとは、2024年から始まる新たな税制優遇制度「NISA(少額投資非課税制度)」のことです。

そもそもNISAは、一定金額の範囲内で購入した金融商品から得られる利益が非課税となる制度ですが、もともと英国のISA(個人貯蓄口座=Individual Savings Account)をモデルにしていることもあり、その日本版ということで、NISA(ニーサ、Nippon Individual Savings Account)という愛称がつけられたものです。

岸田政権が2022年11月28日、家計に眠る現預金を投資につなげ、金融資産所得を増やしていくため「資産所得倍増プラン」を発表。その中で、「家計金融資産を貯蓄から投資にシフトさせるNISAの抜本的拡充や恒久化」に言及し、令和5年度与党税制改正大綱により2024年から新NISAが開始されることになりました。

なぜ新NISAは生まれたのか?

現行のNISAは2014年に開始され、口座数は約1790万と国民の7人に1人がNISA口座を保有するに至っています。各世代とも概ね2割程度の方が利用しているものの、一方で利用していない方からは「そもそも投資をする気がない」「制度が複雑である」といった声があり、幅広い中間層による利用が進みづらい状況となっていました。

そこで今回の資産所得倍増プランを受けて、令和5年度税制改正大綱により、これまで時限措置となっていたNISAを恒久化するなど、制度の予見可能性を高めると同時に、できるだけシンプルな制度に改め、中間層を中心とする層の資産形成をさらに促進するため、新NISAとして生まれ変わらせることになったのです。

新NISAのつみたて投資枠、成長投資枠、現行NISAを比較

2023年時点で利用できるつみたてNISAと一般NISA(これらをまとめて本記事では「現行NISA」と呼びます)と、2024年から始まる新NISAのそれぞれの制度を確認しておきましょう。

制度の概要をまとめると次のようになります。

「新NISA」制度の概要

現行NISA、新NISAともに、利用できるのは日本に住む18歳以上の人です。つまり、利用し始めてから、途中で海外赴任するなど日本の非居住者になると、その時点でNISA口座は原則として利用できなくなることには注意が必要です(詳細は後述します)。

そして、現行NISAで2023年12月末まで新規で投資できます(令和5年度税制改正が行われた場合)が、新NISAはその制度が開始される2024年以降、恒久的に利用できることになります。

現行NISAでは非課税で投資できる期間がつみたてNISAでは最長20年、一般NISAでは最長5年と定められていましたが、新NISAでは無期限となります。つまり、10年だろうと、30年だろうと、いつまででも、本来は課税されるべき税金がかからず非課税で投資を継続することができるのです。

これまでの現行NISAでは、つみたてNISAと一般NISAを1年毎に選択して利用する仕組みになっていました。2020年は一般NISA、2021年はつみたてNISA、2022年もつみたてNISAなどといった具合です。そして切り替える場合はその都度、金融機関への変更手続きが必要となっていました。

今回の新NISAでは制度としては1つのNISAとなり、その中で限度額の異なる2つの枠(つみたてNISAの機能を継承する「つみたて投資枠」と、一般NISAの機能を継承する「成長投資枠」)が併存する形になります。つまり、限度額内であれば、どちらの枠をどのように使うことも自由です。

このように、つみたてNISAの部分がつみたて投資枠に、一般NISAの部分が成長投資枠に対応するイメージになりますが、それぞれの枠の中で投資できる商品についても、基本的には同様となります。ここで、それぞれの枠で利用できる商品について確認してみましょう。

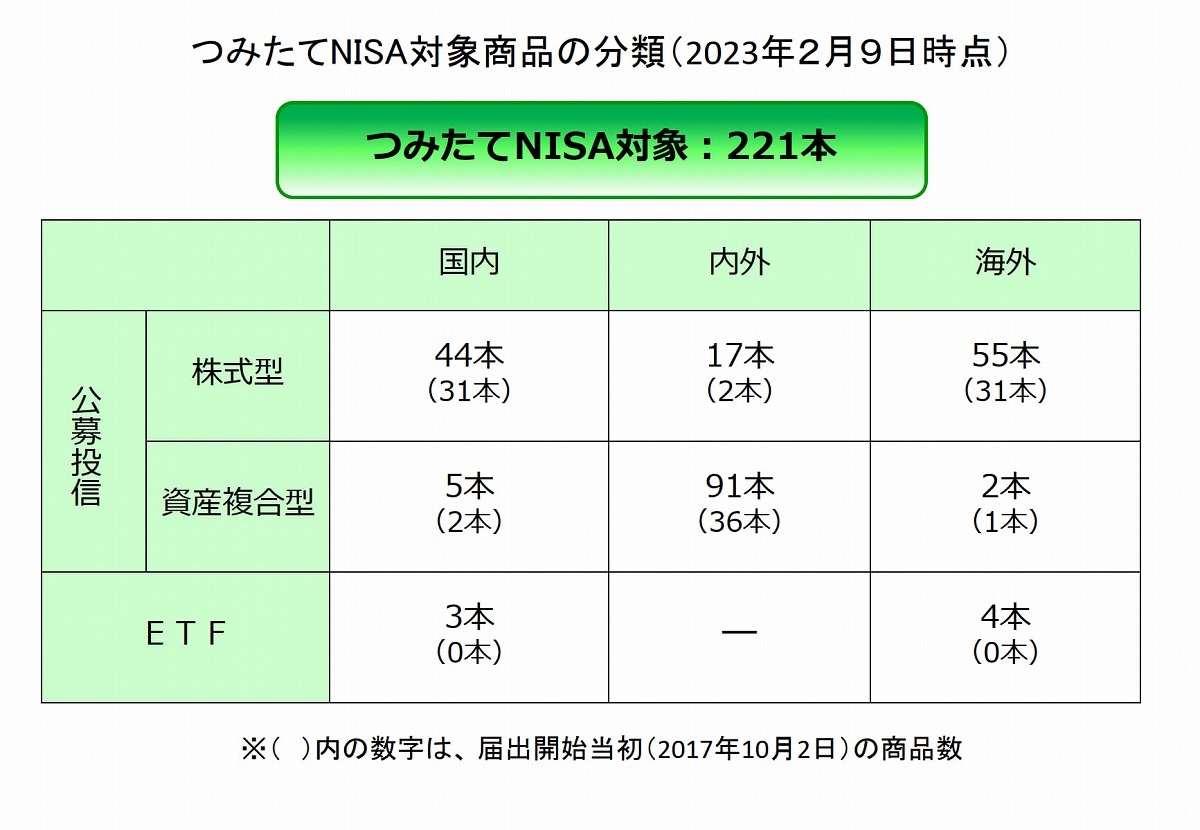

まずつみたて投資枠では、基本的に現在のつみたてNISA対象商品がそのまま対象となる見込みです。最新の2023年2月9日時点では、次のように株式を対象とした投資信託を中心に、長期の積立・分散投資に適した一定の商品、合計221本が対象となっています。

一方、一般NISAや成長投資枠では、個別株式やREIT、アクティブファンドなども含めて、幅広い商品が対象となっています。ただし、一般NISAにはなかった一定の制限が成長投資枠では設けられることになり、一般NISAよりも少し制限される形になります(詳しくは後述します)。

続いて、投資する際の買付方法ですが、つみたてNISAとつみたて投資枠は積立投資のみ、一般NISAと成長投資枠は積立投資に加えて、通常の買付(好きなタイミングで自由に買付)も可能になっています。なお、制度上、積立投資は年に2回以上のタイミングに時間分散して投資をすればよいことになっています。

買付可能額は、つみたてNISAが年間40万円、一般NISAが年間120万円でしたが、新NISAでは大幅に増額され、つみたて投資枠が3倍となる年間120万円、成長投資枠が2倍となる年間240万円となります。なお、2つの枠を併用できる新NISAでは、生涯での非課税投資の限度額が設定され、上限は1,800万円、そのうち成長投資枠のみでは1,200万円となります(1,800万円すべてをつみたて投資枠で使うことは可能です)。

最後に、売却可能期間ですが、いずれの制度であっても最低保有期間といった制限はありませんので、いつでも売却することが可能です。

新NISAの押さえておきたい5つのポイント

ここからは2024年からの新NISAについて、もう少し詳しく確認していきましょう。新NISAのポイントをまとめると次の5つになるかと思います。

(1) 恒久化 (2) 無期限化 (3) 利用枠上限の簿価管理 (4) 生涯投資枠1,800万円のうち、成長投資枠は1,200万円まで可能 (5) 新旧分離 1つ目は恒久化です。NISAがこれまでの時限措置という位置づけから、恒久的な位置づけになることで、人生を見通した長期的なライフプランに基づくマネープラン実現に向けて利用しやすくなります。

2つ目が無期限化です。現行NISAのように非課税期間に5年や20年という期限があると、売却する必要がないのに売却してしまったり、結果的に含み損になってしまたりすると非課税優遇どころか、損益通算すらできないといった状況になってしまうというデメリットがありました。それが今回の無期限化により、制度の制約によって売却しなければならないということがなくなりますので、非常に使いやすくなると言えます。

3つ目は利用枠については購入した金額、つまり簿価で管理されることです。生涯投資枠は1,800万円となりますが、この枠がもし時価で管理されていたら、投資した金額は1,200万円であっても、利益が上乗せされ時価では1,800万円に到達してしまうといった可能性もあります。しかし、新NISAでは簿価での管理となるため、どれほど利益が出たとしてもそのまま保有を継続することができるのです。

4つ目のポイントは、生涯投資枠1,800万円のうち、成長投資枠で利用できるのは1,200万円であることです。現行NISAでは、非課税期間の長いつみたてNISAを利用した場合、対象商品は上述の通り、一定の条件を満たした投資信託やETFに限定されていました。それが、今回は成長投資枠として、最大1,200万円まで利用可能ですので、個別株式や、アクティブファンドなども含めた幅広い商品から選択することが可能になるのです。

しかも、非課税期間は無期限ですので、長期投資、長期での資産形成で使いやすくなると言えるでしょう。一方、つみたて投資枠については、このように生涯投資枠の内枠としての制限はありません。つまり、成長投資枠を一切使わずに、生涯投資枠の全額をつみたて投資枠のみで利用することも可能となっています。

最後、5つ目のポイントは、旧制度となる現行NISAと新制度となる新NISAでそれぞれの枠は完全に分離され別枠として管理されることです。

つまり、現行NISAであるつみたてNISAや一般NISAを使って、これまでいくら投資してきたとしても、新NISAの枠はすべての対象者に平等に割り当てられることになります。そういう意味では、現行NISAで投資できる最後の年である2023年についても、しっかりと現行NISAを利用しておくことが大切です。

新NISAでは「ロールオーバー」は不可

ただし、1つの注意点としては、一般NISAを利用する場合、今後は、非課税期間終了後に翌年の非課税枠にそのまま移管するロールオーバーという制度は利用できなくなります。2023年に一般NISAで投資する場合は5年以内に利益確定できないと、結果的に利用しないほうがよかったという事態になりかねません。5年以内に相場観で儲けたいというのではなく、長期的な資産形成が目的なら、非課税期間が最長20年間となるつみたてNISAがおすすめです。

(本文の続きは、以下のリンク先にあります)

【経歴】

1979年生まれ 京都市出身。

同志社大学経済学部卒業後、日本ユニシス株式会社(現BIPROGY 株式会社)入社。一貫して金融機関向けITシステム開発業務に携わる。

金融システム開発の現場で、2007年~2009年頃のリーマンショックによる経済の大混乱、強烈な景気後退、資産の激減などを目の当たりにする。

その経験から、「これからの日本人の合理的な資産形成・防衛に、正しい金融リテラシーが絶対に必要」という強い思いを持ち、2011年4月 株式会社トータス・ウィンズに入社。

中小企業に特化したリスクマネジメント対策のコンサルタントとして、500社以上の中小企業、1,000人以上の保険相談業務に携わる。2015年、代表取締役就任。

法人保険活用WEBサイト『点滴石を穿つ』を運営する一方で、法人向け保険代理店として、東京都中央区を中心にコンサルティング活動を行なう。

【趣味】

美術館巡り、千葉ロッテマリーンズの応援

【自己紹介】

中小企業向けの金融商品が数多ある中で、わたしは一貫して『100%顧客優位な商品選び』をポリシーに中小企業経営者向けの保険活用プランニングを行なってきました。

これまでのキャリアでの最大の学びは、『お金やお金の流れに関する知識や判断力=「金融リテラシー」は、私たちが社会の中で経済的に自立し、生き抜くために必要不可欠』ということです。

そして金融・保険に携わるプロとして、何よりお客様に対する誠実さ・真心・信頼関係より大切なものはないと考えています。

皆さんが安心して納得できる金融商品選びができるよう、わかりやすい記事を書き続けることで貢献していきます。