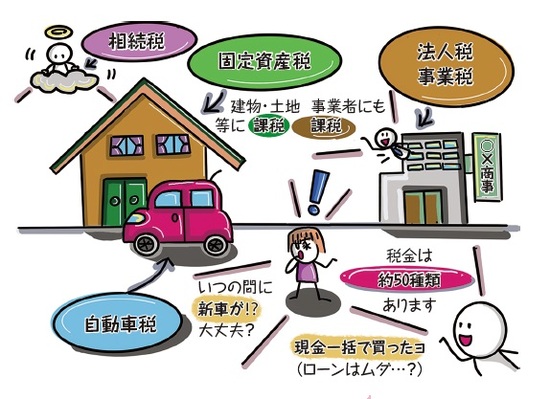

日本の主な税金は実に「約50種類」

[図表1]日本は税金だらけイラスト:稲垣啓

[図表1]日本は税金だらけイラスト:稲垣啓

出所:稲垣啓著『イラストでサクッとわかる 日本一たのしい税金の授業』(日本実業出版社)図表1の食卓の風景を見てください。本当に“税金だらけ”ですよね。日本の主な税金は実に約50種類もあり、法律によって、いくつかの分類軸で分類されています。

●国税と地方税:どこが集めるか(課税主体はどこか)?

●直接税と間接税:納税者と担税者が同じかどうか?

■国税と地方税

第1の分類軸は、「どこが集めるか?」です。聞きなれない用語ですが、税を集める側を「課税主体」といいます。日本の課税主体は、国と地方公共団体です。

国が集める税を「国税」といいます。政府が行なう活動の財源になる税で、図表1では、所得税をはじめ、酒税、消費税、たばこ税が該当します。国税に対し、地方公共団体が集める税を「地方税」といいます。都道府県や市町村など地方公共団体がすすめる活動の財源になる税で、同図では、住民税をはじめ、消費税、たばこ税が該当します。

■直接税と間接税

第2の分類軸は、「納税者と担税者が同じかどうか?」です。納税者とは税金を納める人のことで、担税者とは実際に税金を負担する人のことです。

この納税者と担税者が同じ税を「直接税」といい、図表1では、所得税と住民税が該当します。他方、納税者と担税者が異なる税を「間接税」といい、酒税、消費税、たばこ税が該当します。

家から出ても税金だらけ

では、外に目を向けましょう。外も税金だらけです(図表2)。

[図表2]お家から出ても税金だらけイラスト:稲垣啓

[図表2]お家から出ても税金だらけイラスト:稲垣啓

出所:稲垣啓著『イラストでサクッとわかる 日本一たのしい税金の授業』(日本実業出版社)第1の分類軸では、「どこが集めるか?」で区分します。図表2では、「国税」は法人税と相続税が該当し、「地方税」は自動車税と固定資産税、事業税が該当します。

第2の分類軸では、「納税者と担税者が同じかどうか?」で区分します。図表2では、法人税、事業税、相続税、自動車税、そして固定資産税のすべてが「直接税」に該当します。

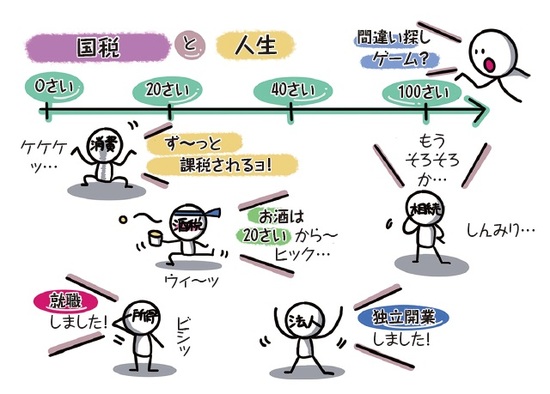

いつ、どんな税金を納めるのか?ライフステージでざっくり解説

今度は「税金とライフステージ(人生)」について見ていきましょう。まず「国税」(図表3)。

[図表3]国税と人生イラスト:稲垣啓

[図表3]国税と人生イラスト:稲垣啓

出所:稲垣啓著『イラストでサクッとわかる 日本一たのしい税金の授業』(日本実業出版社)皆さんお馴染みの「消費税」は、国にとってありがたぁ~い財源ですが、お年寄りから子供まで、貧富の差も関係なく負担する税金です。

そして、税収の中で大きな割合を占める「所得税」。会社に勤めて給料をもらったり、銀行にお金を預けて利子を受け取ったりしたときにかかる税金です。また、会社を起業すると「法人税」もかかります。最後に、人が亡くなると、その人の財産が家族や近親者に引き継がれ、その財産に課税されるのが「相続税」です。

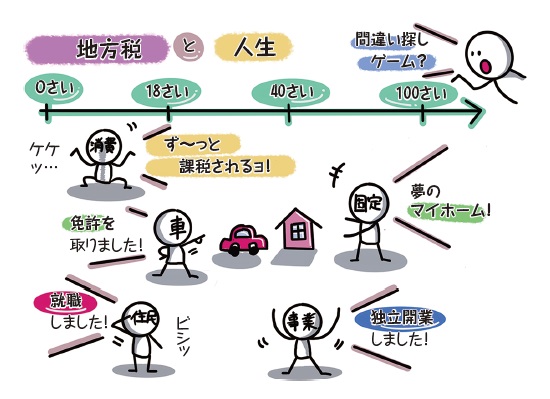

次に、「地方税」(図表4)。

[図表4]地方税と人生イラスト:稲垣啓

[図表4]地方税と人生イラスト:稲垣啓

出所:稲垣啓著『イラストでサクッとわかる 日本一たのしい税金の授業』(日本実業出版社)ん? ここでも「消費税」が登場していますよね。ざっくり説明しますと、先ほどの国税の「所得税」とセットで「住民税」が、「法人税」とセットで「事業税」が登場してきます。

そして、18歳になると、「選挙」に参加できます。そう、選挙は民主主義を支える根幹で、街頭で「値上げだ~、増税祭りだ~、わっしょい!」と騒ぐテレビ内の政治家に対してもチェックしなければいけないわけですよね。

あと、自動車の免許を取得できるのも18歳。自動車を購入すると「自動車取得税」がかかりますし、自動車を所有し続けると毎年「自動車税」を納めなければなりません。あと、燃料のガソリンにも「揮発油(きはつゆ)税」という税金がかかります。自動車産業も税金だらけ…。自動車産業の声を代表する政治家の皆さんにも活躍を期待したいところです。

私たちが住む家や駐車場などにかけられる税が「固定資産税」です。税額は、地方自治体が定めた価値を基準に決定。土地や家屋の価値を決める調査は3年ごとに行なわれますが、税のしくみが複雑なのに加えて、一度にたくさんの土地を調べるため、とてもミスが多いとも聞いたことがあります。

図表4の「地方税」と、前で説明した「国税」を比較しても、「消費税」の存在感は「ハンパない」ですよね。「消費税」は本書6限目でじっくり解説していきたいのですが、皆さんは「たばこ税」「酒税」の存在も気になるのでは…? まずは、「たばこ税」と「酒税」を解説しておきます。

「たばこ税」や「発泡酒にかかる税率」は将来もっと高くなる!?

まず、「たばこ税」ですが、たばこは、もともと国だけが販売できる専売品でしたが、1949年に日本専売公社に引き継がれ、「たばこ消費税」が導入されました。その40年後の1989年に消費税が導入された際、現在の名称に変更されました。実は、1本のたばこに、国たばこ税、地方たばこ税、たばこ特別税、消費税という4つの税がかけられています。

「他の先進国と比べると、日本のたばこの値段は安く税率も低い」という話を聞いたことがあるかもしれませんが、たばこ税を高くしようという動きは世界の潮流になっているといわれています。

次に、「酒税」についても、少し触れておきます。ビールや日本酒、ワインなどにかけられる税金です。原料や製造方法によって税率は変わり、高級なお酒には高く、一般によく飲まれるお酒には安く、という考えが適用されています。

しかし、発泡酒などの登場で、この考えも時代に合わなくなり、「将来は発泡酒もビールも同じ税率に統一される」動きも見られます。

(本文の続きは、以下のリンク先にあります)

【東京 税対策 最新ニュース】日本人「就職しました」⇒国「おめでとう!所得税、もらうね」自治体「住民税も!」…“日本人の一生”に課される税金、エグいほどある【税理士が解説】

目次

ニュース概要

私たちの暮らしは“税金だらけ”。生まれてからずっと課される税金もあれば、新たなライフステージを迎えたことで課される税金もあります。本稿では、稲垣啓氏の著書『イラストでサクッとわかる 日本一たのしい税金の授業』(日本実業出版社)より一部を抜粋し、約50種類もある日本の税金について、ざっくりと解説します。

【経歴】

1979年生まれ 京都市出身。

同志社大学経済学部卒業後、日本ユニシス株式会社(現BIPROGY 株式会社)入社。一貫して金融機関向けITシステム開発業務に携わる。

金融システム開発の現場で、2007年~2009年頃のリーマンショックによる経済の大混乱、強烈な景気後退、資産の激減などを目の当たりにする。

その経験から、「これからの日本人の合理的な資産形成・防衛に、正しい金融リテラシーが絶対に必要」という強い思いを持ち、2011年4月 株式会社トータス・ウィンズに入社。

中小企業に特化したリスクマネジメント対策のコンサルタントとして、500社以上の中小企業、1,000人以上の保険相談業務に携わる。2015年、代表取締役就任。

法人保険活用WEBサイト『点滴石を穿つ』を運営する一方で、法人向け保険代理店として、東京都中央区を中心にコンサルティング活動を行なう。

【趣味】

美術館巡り、千葉ロッテマリーンズの応援

【自己紹介】

中小企業向けの金融商品が数多ある中で、わたしは一貫して『100%顧客優位な商品選び』をポリシーに中小企業経営者向けの保険活用プランニングを行なってきました。

これまでのキャリアでの最大の学びは、『お金やお金の流れに関する知識や判断力=「金融リテラシー」は、私たちが社会の中で経済的に自立し、生き抜くために必要不可欠』ということです。

そして金融・保険に携わるプロとして、何よりお客様に対する誠実さ・真心・信頼関係より大切なものはないと考えています。

皆さんが安心して納得できる金融商品選びができるよう、わかりやすい記事を書き続けることで貢献していきます。

「税対策」の関連記事

- 【東京 税対策 最新ニュース】トランプ関税“54%”で中国産業が虫の息。SHEINも崩壊、農民工に「大量失業」迫る

- 【東京 税対策 最新ニュース】「103万円の壁」撤廃を盛り上げた減税要求の強まり、所得再分配機能への不信感が招く悪循環

- 【東京 税対策 最新ニュース】個人事業主の確定申告、接待交際費の「都市伝説」を信じて大損も!? 飲み代、ゴルフ代、キャバクラ代の上手な計上を元国税調査官が解説

- 【東京 税対策 最新ニュース】年金基金、保険会社、銀行…グローバル金融市場に名をとどろかす「日本の機関投資家」もシフトを開始した「オルタナティブ投資」とはなにか?

- 【東京 税対策 最新ニュース】死ぬまで開けるな…95歳亡父の遺言、「銀行貸金庫」に眠る真実。年金暮らし・老後不安の65歳息子が目にした「巨額の富」【FPが解説】

- 【東京 税対策 最新ニュース】中小企業経営強化税制とは?企業・個人事業主が受けられる優遇制度について解説

- 【東京 税対策 最新ニュース】森永卓郎さんが死去「最後まで闘いながら死ぬのが私」…財務省の闇を暴き国民目線を貫いた“モリタク先生”を悼んで

- 【東京 税対策 最新ニュース】元国税が暴く税務署副署長「税金で風俗店通い」悪質手口。実は税務署ぐるみの組織的犯罪か? #確定申告ボイコット から1年

- 【東京 税対策 最新ニュース】「株式の譲渡益」の課税逃れ…「国外転出時課税制度」創設で資産フライトが難しくなった⁉海外でも出国時に課税強化

- 【東京 税対策 最新ニュース】富裕層に厳しいニッポン…国税庁が所得税の「税務調査」結果を公表、申告漏れ金額、追徴税額が過去最高に⁉当局はAIの成果を強調。トランプ政権爆誕で富裕層は米国に逃げ込む?

- 【東京 税対策 最新ニュース】税務調査官「これは税金とれませんね…」年収4,000万円の77歳夫が急逝…2年後、税務調査の現場で〈20歳年下の妻〉が差し出した“とあるブツ”【税理士の助言】

- 【東京 税対策 最新ニュース】元国税調査官が解説。年金の支給額を増やすコツと年金節税術

- 【東京 税対策 最新ニュース】25年「日米の金利」を専門家5人が予測!注目は日銀の利上げ&米国の利下げペース、その見通しは?

- 【東京 税対策 最新ニュース】税務署に狙われると、証拠がなくても追徴課税!? 怖すぎるテクニックとは?

- 【東京 税対策 最新ニュース】女子高生でも富裕層になった「史上最強の不労所得」

- 【東京 税対策 最新ニュース】息子に結婚資金として「200万円」ほど援助したいです。100万円以上だと「税金」がかかると聞きましたが、どうにか節税できないのでしょうか?

- 【東京 税対策 最新ニュース】こうすればフツーの会社員でも「新NISA枠1800万円で1億円」つくれる…ケース別・資産運用徹底シミュレーション

- 【東京 税対策 最新ニュース】元国税調査官が社長に教える「税理士の実力」試験突破組と国税OB組はどちらが優秀?税務署とのパイプ(酒席)に御利益はある?

- 【東京 税対策 最新ニュース】元国税OBが暴く裏金の真実…富裕層の税逃れと大企業の策略はいかにして隠されたか?

- 【東京 税対策 最新ニュース】超富裕層の「日本脱出」が加速する4つの理由【富裕層マネー専門家が解説】

- 【東京 税対策 最新ニュース】石破総理を操る黒幕「米外交問題評議会」は新NISAをどう“利用”してきたか?日米選挙後にトレンド大転換も

- 【東京 税対策 最新ニュース】新NISAで「老後資金1.6億円」つくれちゃう?「ウソつけ!」って思った人、ダマされたと思って読んでみて

- 【東京 税対策 最新ニュース】元国税OBが激怒!子育てパパママのお金を奪う財務省の詐欺的手口とは?「子ども一人あたり年間100万円の税金が使われています」の大ウソを完全論破

- 【東京 税対策 最新ニュース】つみたてNISA(積立NISA)、20年後にはどうしたらいい?元本割れした場合の対処法は?【CFPが解説】

- 【東京 税対策 最新ニュース】進次郎に騙されるな。京大教授が激怒「年収の壁撤廃論は低所得者をターゲットにした“大増税”だ」

- 【東京 税対策 最新ニュース】絶望しかない…バブル期に買ったハワイの別荘、その後円安で売却したら→米国連邦所得税&ハワイ州税、まさかの「ダブル課税」に撃沈

- 【東京 税対策 最新ニュース】【富裕層はつらいよ】資産がある人ならではの「4つの悩み」が深刻すぎた

- 【東京 税対策 最新ニュース】保有資産「2%課税」の“超富裕層税”がG20で急浮上、日本の格差是正の効果的な道筋は?

- 【東京 税対策 最新ニュース】中小企業の叫び「減価償却年数が長すぎる!」自民新総裁がやるべき税改革の中身

- 【東京 税対策 最新ニュース】投資で億り人となった26歳無職のもとへ税務調査がやってきて…「富裕層専門・ベテランの調査官」から渡された引導

- 【東京 税対策 最新ニュース】新NISAでオルカン買ってルンルンな人が、見落としている「意外な落とし穴」とは?

- 【東京 税対策 最新ニュース】赤字が“節税”に?法人ならではの「赤字の繰り越し・繰り戻し」の活用法【税理士が解説】

- 【東京 税対策 最新ニュース】貯蓄できない家計の窮状。個人金融資産「過去最高」の裏で政府が見過ごしている国民の苦しみ

- 【東京 税対策 最新ニュース】事業を“2つ”に分けるとお得に?「給与所得控除+青色申告特別控除=最大260万円の控除」をフル活用する方法【ひとり社長の節税テクニック】

- 【東京 税対策 最新ニュース】「円安は全体としてプラス」の大嘘。1ドル161円台突入で国民は生活困窮、このままでは経済危機へ

- 【東京 税対策 最新ニュース】税務調査は「午前中」に要注意。納税者のボロを誘う…税務調査官の一見“無意味な会話”の真意【税理士が事例をもとに解説】

- 【東京 税対策 最新ニュース】まさかバレるとは…アメリカ帰りの40代サラリーマン、「税務署からの1通の封書」に帰国早々の緊急事態【税理士の実体験】

- 【東京 税対策 最新ニュース】まさかバレるとは…アメリカ帰りの40代サラリーマン、「税務署からの1通の封書」に帰国早々の緊急事態【税理士の実体験】

- 【東京 税対策 最新ニュース】【一発アウト】税務署が狙う「無意識にやらかしがち」なNG経費処理とは?

- 【東京 税対策 最新ニュース】新紙幣の「隠れた狙い」はタンス預金のあぶり出し!福沢諭吉も真っ青な「税金」「裏ガネ」の未来とは?

- 【東京 税対策 最新ニュース】競馬で1,300万円当たった34歳夫のもとへ「税務調査」がやってきて…「多額の追徴課税」に妻、激怒【税理士が解説】

- 【東京 税対策 最新ニュース】【低所得者や年金世帯に給付金】検討開始へ。住民税非課税世帯への10万円給付の動向や該当する目安年収を解説

- 【東京 税対策 最新ニュース】個人事業主「まさか領収書を1枚1枚見ることはないよね?」…⇒いいえ、そのまさかです。税務調査官の“目のつけどころ”に驚愕【税理士が解説】

- 【東京 税対策 最新ニュース】“競馬の当選金には税金がかかる”が…1億円当選しても「宝くじの当選金」には税金がかからない?【税理士が解説】

- 【東京 税対策 最新ニュース】地主が資産1億円を「長男と長女」へ「10年」にわたって贈与をすると…“節税額”に驚愕【元メガ・大手地銀の銀行員の助言】

- 【東京 税対策 最新ニュース】1人4万円の定額減税の次は「怒濤の増税ラッシュ」が始まる! 岸田政権が企む中身あれこれ

- 【東京 税対策 最新ニュース】税務署はすべてお見通し!? 「8割が追徴税」となる税務調査、「狙われやすい人」の共通点【税理士監修】

- 【東京 税対策 最新ニュース】中小企業倒産防止共済制度、節税目的の利用を抑制

- 【東京 税対策 最新ニュース】税務調査で初めて発覚⇒あえなく追徴課税も…「相続人さえ知らない貸金庫」が税務署にバレるワケ【税理士が解説】

- 【東京 税対策 最新ニュース】【資産8億円の元消防士が明かす】配当金が年間2000万円入ってくる投資「4つの特徴」

- 【東京 税対策 最新ニュース】2024年6月実施の「定額減税」で1人4万円減税になると聞きました。4人家族なら「16万円」手取りが増えるということですか? 妻と5歳・1歳の2人の娘がいます

- 【東京 税対策 最新ニュース】くも膜下出血で急逝した夫の〈生命保険金2,500万円〉、“非課税”のはずが…2年後に追徴課税1,000万円で50代専業主婦の妻、呆然「なにかの間違いでは?」

- 【東京 税対策 最新ニュース】〈税務調査の真実〉脱税と節税の境界は?…違反した場合の「4つのペナルティ」【公認会計士が解説】

- 【東京 税対策 最新ニュース】税務署は、庶民の税金「数万円」さえ見逃さないが…議員の裏金「5億8,000万円」にはそっと蓋。税務調査の赤裸々実態【税理士が解説】

- 【東京 税対策 最新ニュース】富裕層は「減価償却節税」で不動産投資に原点回帰!1億円投資した場合の5年分の節税効果を試算

- 【東京 税対策 最新ニュース】新NISAを始めたいから、保険を解約しても大丈夫?迷ったときの「FP流考え方」を伝授!

- 【東京 税対策 最新ニュース】「これは増税メガネ詐欺だ」加藤鮎子こども相に批判殺到「消費税0.8%増税相当」子育て支援金の悪夢

- 【東京 税対策 最新ニュース】調査官の思うツボ…税務調査「トイレを貸してください」の真意

- 【東京 税対策 最新ニュース】1人あたり4万円の定額減税に不満続出。SNS上では「現場の仕事を増やすな」「一括給付にしろ」との声も

- 【東京 税対策 最新ニュース】元国税が本音で語る「新NISA」のお得度と危険度。森永卓郎氏の警告を個人投資家はどう受け止めるべき?

- 【東京 税対策 最新ニュース】資産「ゼロで死ぬ」は本当に幸せか?大多数の日本人にとって悲惨な結末を招く理由

- 【東京 税対策 最新ニュース】「消費税に殺されたんです」日本で零細業者や自営業者が次々と倒れていく理由

- 【東京 税対策 最新ニュース】成長株で5億円超を築いたカリスマ投資家が「いまはETFで十分」と乗り替えた理由

- 【東京 税対策 最新ニュース】【新NISA】知識ゼロのド素人でも「ほったらかしで5000万円」がつくれる“すごいカラクリ”

- 【東京 税対策 最新ニュース】メモ書きの筆跡鑑定まで執拗に…しつこい税務調査官に「通帳の撮影」を許可した衝撃の結果【税理士が解説】

- 【東京 税対策 最新ニュース】元国税調査官が暴く「在日特権」と国税庁の嘘。“特別扱い”の深層、税務署の「違法行為」とは?

- 【東京 税対策 最新ニュース】ガソリンが高いのは「税金の塊」だから…高騰対策で「トリガー条項」より優先順位が高い”2つの根本問題”

- 【東京 税対策 最新ニュース】「裏金を納税するのか、しないのか」2時間54分の国会演説で自民に迫った野党議員「ぼやき漫談」の大正論

- 【東京 税対策 最新ニュース】本当は逃げ切れた?「任意の税務調査」に甘んじた年収1,500万円、“8年間の海外勤務”を終えた45歳サラリーマンの末路【税理士が解説】

- 【東京 税対策 最新ニュース】【新NISAにも役立つ】資産18億円を築いた87歳・現役トレーダーが、大切にしている「ABC」とは?

- 【東京 税対策 最新ニュース】「確定申告なんかやってられるか!」の阿鼻叫喚、庶民だけに馬鹿正直を求める裏金議員の厚顔無恥

- 【東京 税対策 最新ニュース】政治家主催の「パーティー券・300万円分」を購入した社長…3年後、税務調査で告げられた「多額の追徴課税額」【税理士が解説】

- 【東京 税対策 最新ニュース】裏金国会議員の脱税をスルーして確定申告シーズン突入…各地の税務署は国民の不満と憤りをなだめることができるのか

- 【東京 税対策 最新ニュース】財務省が作った「大企業さま限定!脱税天国日本」のルールとは?元国税調査官が告発“国税庁舎弟化”とマルサのタブー

- 【東京 税対策 最新ニュース】【税制改正】2024年に「増税」が実施・検討されている「税金」とは?

- 【東京 税対策 最新ニュース】税務署から「これは経費になりません」と言われたら、どうなる?

- 【東京 税対策 最新ニュース】新NISA開始で“高配当株投資”に追い風!長期投資のプロが「成長投資枠」に選ぶ5銘柄とは?買ってはいけない企業も解説

- 【東京 税対策 最新ニュース】税務署が厳しくチェックする「脱税の温床」とは?

- 【東京 税対策 最新ニュース】愛する孫へ「毎年110万円」の贈与を続けた70代夫婦だったが…孫の身に起きた「まさかの事態」【司法書士が解説】

- 【東京 税対策 最新ニュース】【一発アウト】税務署が許さない行為、ワースト1

- 【東京 税対策 最新ニュース】税務調査に入られたら追徴課税額は「平均256万円」…税務署はどうやって「申告漏れ」を嗅ぎ当てるのか【税務調査専門の税理士が解説】

- 【東京 税対策 最新ニュース】ついに始まる「新NISA」活用法 経済アナリストが「リスクを取った方が“非課税枠”のメリットは大きい」と説く“合理的”な理由

- 【東京 税対策 最新ニュース】【絶対NG】税務署が見逃さない「クレジットカードの致命的なミス」

- 【東京 税対策 最新ニュース】税務署は見ている!「税務調査」のターゲットになりやすい人の「4つの特徴」【税理士が解説】

- 【東京 税対策 最新ニュース】これで期末に240万円の所得を一気に減らせる…元国税調査官も愛用の”最も優れた節税アイテム”とは

- 【東京 税対策 最新ニュース】なぜ会社員もせっせと「裏金」をつくってしまうのか 日本にはびこる「員数主義」

- 【東京 税対策 最新ニュース】元国税調査官が激怒。日本の国力を削ぐ「消費税」という“世界最悪の税制”

- 【東京 税対策 最新ニュース】児童手当“拡充”でも扶養控除“縮小”で「増税」に!結局いくら手取りは増える?【年収別・試算表付き】

- 【東京 税対策 最新ニュース】消費税が上がると大企業が儲かる驚きの仕組み。ワーキングプアを量産した自民党と経団連の罪

- 【東京 税対策 最新ニュース】「インボイスの恐ろしさ」を目の当たりにするのは3年後!次に国の餌食になるのは…?

- 【東京 税対策 最新ニュース】今年からはじまった「固定資産税が3分の1になる」制度…必ず申請すべき!とはいえないワケ【税理士が解説】

- 【東京 税対策 最新ニュース】トヨタは5年間も法人税を払わなかった。元国税調査官が暴露する「日本の法人税は高い」の大ウソ

- 【東京 税対策 最新ニュース】手取り増えぬ「賃上げ」政策の無意味。所得減税は1年だけ、消費税と社会保険料値上げでさらに生活苦へ

- 【東京 税対策 最新ニュース】国会議員を減らし、軽減税率は0%へ。増税の前に“●●メガネ”が真っ先にすべき事

- 【東京 税対策 最新ニュース】怒られた途端たった1度の「4万円減税」。世論の怒りに油を注いだ岸田内閣2つの問題点

- 【東京 税対策 最新ニュース】新NISAで選ぶべき投資信託は「アレ」1本でいい

- 【東京 税対策 最新ニュース】調査官「外注費でなく“給与”ではないか」⇒追加納税へ…税務調査で「否認される外注費、認められる外注費」の差【税理士が解説】

- 【東京 税対策 最新ニュース】元国税が怒りの解説。あの経団連が「消費税を推進」する身勝手な理由

- 【東京 税対策 最新ニュース】消費税が上がると大企業が儲かる驚きの仕組み。ワーキングプアを量産した自民党と経団連の罪

- 【東京 税対策 最新ニュース】【個人事業者必見】税理士が教える「節税」の重要ポイント…家族を青色事業専従者にして給料を全額経費化・消費税は簡易課税で納税

- 【東京 税対策 最新ニュース】「税は財源じゃない?」100人の島に例えて解説

- 【東京 税対策 最新ニュース】岸田首相、“花粉症対策”という名の「ステルス増税」に批判殺到。具体的な活用法が示されない「森林環境税」で国民1人1000円徴収のヤクザっぷり

- 【東京 税対策 最新ニュース】富裕層の「タワマン節税」がついに“完全終了”…国税庁が突き付けた2024年1月からの「新ルール」とは【税理士が解説】

- 【東京 税対策 最新ニュース】「インフレ課税」でインフレ対策、岸田経済政策の“根本的矛盾”

- 【東京 税対策 最新ニュース】ガソリン価格が高いのは「二重課税」のせい? ガソリン代の仕組みについて把握しよう

- 【東京 税対策 最新ニュース】過剰な期待は厳禁。節税効果の薄い3つの所得控除

- 【東京 税対策 最新ニュース】インボイス登録を合法的に「様子見」する方法、税理士がノウハウ解説!

- 【東京 税対策 最新ニュース】ガソリン爆騰にもう限界だ…瀕死の国民を追い込む鬼の岸田総理と”絶対にトリガー条項発動させない”鈴木財務相、増税したい経団連

- 【東京 税対策 最新ニュース】「少子化対策には増税が必要」は根本的におかしい…頭の悪い財務省を解体しなければ日本の未来はない

- 【東京 税対策 最新ニュース】「消費税を廃止しても日本の財政は全然大丈夫だ」って意見を見たんですけど、ホントですか?

- 【東京 税対策 最新ニュース】消費税が上がると大企業が儲かる驚きの仕組み。ワーキングプアを量産した自民党と経団連の罪

- 【東京 税対策 最新ニュース】もはや日本という国の「自殺」。結婚できない低所得層と打つ手のない少子化の深刻度

- 【東京 税対策 最新ニュース】「消費増税」経済学者は57%支持も国民は8%、乖離を解決する財政改革策はあるか

- 【東京 税対策 最新ニュース】節税2本柱「新NISAとiDeCo」どちらを優先?【世代・職業別】使い分け術をFPが伝授

- 【東京 税対策 最新ニュース】「税金を1円でも少なくしたい」⇒行き過ぎた“節税”で「追徴課税+1,000万円以下の罰金」という本末転倒【税理士が解説】

- 【東京 税対策 最新ニュース】富裕層が「一生分のお金」を持っていても稼ぎ続けるワケ【元国税専門官が解説】

- 【東京 税対策 最新ニュース】 岸田政権また増税…10月に「インボイス制度」導入で1兆円徴収、国民には大ダメージ

- 【東京 税対策 最新ニュース】つみたてNISA「今年始める人がやらないほうがいいこと」新NISAへの移行と注意点3つ

- 【東京 税対策 最新ニュース】インボイスで会社員の経費精算も変わる!交通費、備品費、接待交際費…新ルールを大解説

- 【東京 税対策 最新ニュース】数千万円だましとられた富裕層…元国税職員が心を鬼にして「追徴課税」したワケ

- 【東京 税対策 最新ニュース】「タワマン節税」に歯止め、相続税評価額を戸建て並みに引き上げへ…不公平感の解消狙う

- 【東京 税対策 最新ニュース】昭和の香り漂う「回転売買」は新NISAでも生き残るか?

- 【東京 税対策 最新ニュース】【近づくインボイス制度】申請締め切りを過ぎたら、適格請求書発行事業者にはなれないのですか?

- 【東京 税対策 最新ニュース】資産10億円でも“移動手段は軽自動車”…税務調査で狙われる「富裕層」たちのリアル【元国税専門官が暴露】

- 【東京 税対策 最新ニュース】人手不足なのに「年収の壁」を5つも作る扶養制度の闇。元凶は税収を手放さない財務省

- 【東京 税対策 最新ニュース】30年後の日本はもっと悲惨。黒田日銀“異次元緩和”の爪痕がいまの現役世代を苦しめ続ける

- 【東京 税対策 最新ニュース】富裕層の「タワマン節税」がついに終了…これからタワーマンション住民にのしかかる”大増税”の現実

- 【東京 税対策 最新ニュース】「日本の会社員の税金は安すぎる」が財務省の本音…岸田政権が「サラリーマン増税」に突き進む根本原因

- 【東京 税対策 最新ニュース】恐ろしい…「贈与税の税務調査」9割超が追徴課税の現実

- 【東京 税対策 最新ニュース】3大「一括贈与」の活用術を大公開、最大1500万円の非課税枠を使い倒せ!

- 【東京 税対策 最新ニュース】「保険って意味ある…?」つみたてNISAを始めた男性が抱いた疑問

- 【東京 税対策 最新ニュース】新NISA「35歳・40歳・45歳」いつからはじめる?「月5万円」積立投資を年利3~6%別にシミュレーション

- 【東京 税対策 最新ニュース】【元国税専門官が明かす】 「1億円の壁」と呼ばれる高所得者優遇のカラクリ

- 【東京 税対策 最新ニュース】「父から150万円の生前贈与を受けました」→税務調査官「それ、贈与じゃないですね」…税務署に否認されないための5つの方法

- 【東京 税対策 最新ニュース】増税地獄で支持率はどんどん下がっているのに…自民党内の「岸田おろし」が盛り上がらない根本原因

- 【東京 税対策 最新ニュース】なぜ富裕層と業者だけが笑う「ふるさと納税」をやめないのか。大都市から税金流出、寄付受け入れ側でも赤字自治体が続出する闇

- 【東京 税対策 最新ニュース】森永卓郎氏 財務省は“カルト教団”痛烈批判「貯金してるのに増税させてと、わけの分からない理論を」

- 【東京 税対策 最新ニュース】マンション節税と生前贈与、2024年に相続税2大節税術のルール改正で大増税時代へ

- 【東京 税対策 最新ニュース】この夏「税務調査」が急増する? 税務調査は個人事業主の所にもやって来る!

- 【東京 税対策 最新ニュース】【新NISA】65歳までの積立投資を「積立額・年利・年数別」にシミュレーション。自身に合った運用を

- 【東京 税対策 最新ニュース】税務調査官「これは追徴課税とれるぞ」…相続財産は同額でも“税務調査の対象になる人”と“スルーされる人”の決定的な違い【税理士が解説】

- 【東京 税対策 最新ニュース】 防衛費“大増税”で日本国民を殺す、岸田文雄「バイデン発言に抗議するフリ」の姑息

- 【東京 税対策 最新ニュース】インボイス制度は税率を上げない増税。これ以上の増税は政府による国民の虐待に等しい

- 【東京 税対策 最新ニュース】生活・経済に負担をかけ続ける岸田首相…支持率急落!「増税はこう隠せ」卑劣な手口、ぜんぶ暴く

- 【東京 税対策 最新ニュース】「国税はいつ見解を変えたか」 信託型SO考案者が“経緯”明かす

- 【東京 税対策 最新ニュース】元国税調査官が指南「高級2ドアスポーツ車を会社のカネで買う方法」社長が裁判に勝ったワケ、税務署に経費を認めさせる方法とは?

- 【東京 税対策 最新ニュース】6月は“住民税”を絶対チェック!「控除」を見逃さず得する確認方法とは?

- 【東京 税対策 最新ニュース】「さぁ、追徴課税をとるぞ」と息巻く税務調査官が一転…調べる気をなくす「調査対象者のひと言」【元税務調査官が暴露】

- 【東京 税対策 最新ニュース】親から結婚資金として「100万円」をもらいました。税務署に申告は必要ですか? 現金ならバレないでしょうか?

- 【東京 税対策 最新ニュース】税務調査官「確実に税金が取れるな」…税務署が“最優先”で調査対象に挙げる「追徴課税確実」の人物【元税務調査官が暴露】

- 【東京 税対策 最新ニュース】【新規・既存別】2024年からの新NISAは口座開設の手続きが必要?金融機関を変更したい場合は?

- 【東京 税対策 最新ニュース】国税庁の「最大55%課税」はやむなし、それでもストックオプションで稼げ

- 【東京 税対策 最新ニュース】なぜ日本は増税しながら海外バラ撒きを続けるのか?闇の資金「特別会計」と歴代首相が外遊しまくってきたワケ

- 【東京 税対策 最新ニュース】銀行預金はリスク資産!「減らないから安心」の落とし穴

- 【東京 税対策 最新ニュース】「インボイス制度」は誰のため?…“税収増加”に憑りつかれた「財務省の執念」【森永卓郎が暴露】

- 【東京 税対策 最新ニュース】インボイスで会社員の経費精算も変わる!交通費、備品費、接待交際費…新ルールを大解説

- 【東京 税対策 最新ニュース】【元国税専門官が明かす】 実家がお金持ちじゃないのに 「富裕層になれる人」2つの共通点

- 【東京 税対策 最新ニュース】「ご趣味は?」元国税専門官が明かす、税務調査中の“何気ない質問”の裏にある意図

- 【東京 税対策 最新ニュース】NISA利用率に地域差 1位は関東、最下位は……

- 【東京 税対策 最新ニュース】税務署が激怒する「3つの危険行為」【実例紹介】

- 【東京 税対策 最新ニュース】京大教授が絶望。消費税「2%減税」を決定したベトナムに比べて遥かに劣る日本の財務省

- 【東京 税対策 最新ニュース】実家や別荘を狙い撃ち「令和の空き家大増税」が始まった。元国税調査官が教える“負動産貧乏”回避の節税テクニック

- 【東京 税対策 最新ニュース】富裕層の海外移住先「人気10カ国」リスト!税制メリット、必要資産額、滞在義務など完全網羅

- 【東京 税対策 最新ニュース】NISA抜本拡充が中間層の資産所得倍増には「力不足」な理由

- 【東京 税対策 最新ニュース】元国税専門官が明かす、富裕層を狙う税務調査「23年度が本格再開元年だ」

- 【東京 税対策 最新ニュース】デフレ不況での増税は「経済学の非常識」なのに…「消費税5%→8%→10%」を実現させた財務省の裏工作

- 【東京 税対策 最新ニュース】速報 令和5年度改正 インボイス登録申請は4月以降でも大丈夫に

- 【東京 税対策 最新ニュース】インボイス制度は「稼げる者しか生き残れない世界」をもたらす…年収860万円のライターが導入に反対する理由

- 【東京 税対策 最新ニュース】GPIF「100年後に1年分の年金額が目標」30代以上は恩恵ほぼなし!ムダな貯金ごっこ続ける日本の年金に国民は怒れ

- 【東京 税対策 最新ニュース】個人事業主を殺す「インボイス制度」なぜ導入?税理士・神田知宜氏に聞く“増税”との戦い方=鈴木傾城

- 【東京 税対策 最新ニュース】路頭に迷うフリーランスが続出する…今の日本で「インボイス制度」を導入するのは危険である理由

- 【東京 税対策 最新ニュース】【元国税専門官が明かす】お金に困らない富裕層なのに「生命保険」に入るのはなぜ?

- 【東京 税対策 最新ニュース】賢い社長は“自分のボーナス”で節税…国税庁が用意した「税の抜け道」【税理士が暴露】

- 【東京 税対策 最新ニュース】家の固定費でも「節税」ができる!? 「副業」するなら必ず知っておきたい「極限まで税金を抑える」ためのノウハウ【元国税専門官が解説】

- 【東京 税対策 最新ニュース】税務署が絶対教えないインボイス制度の裏側を解説!

- 【東京 税対策 最新ニュース】税務署職員「税務調査に伺います」…49歳・運送業社長、思わぬ「多額の追徴課税」に膝から崩れ落ち、涙【税理士が解説】

- 【東京 税対策 最新ニュース】妻・子3人に“毎年110万円以内”を贈与していた男性、まさかの追加で「課税対象」のワケ【税理士が解説】

- 【東京 税対策 最新ニュース】「えっ、そんな手が!」生活費を経費にして節税する方法はありますか?【元国税専門官が解説】

- 【東京 税対策 最新ニュース】確定申告、間に合わなかった…延滞税はいくら?対処法も解説

- 【東京 税対策 最新ニュース】世帯平均貯蓄2000万円…「お金持ちに“金融資産税”を課す」ことで日本経済に起こる変化

- 【東京 税対策 最新ニュース】アベノミクスで「40歳以上の給料の低下が顕著」消費税アップがもたらした最悪の結末

- 【東京 税対策 最新ニュース】年収1,000万円でも貯蓄ゼロ…「高所得貧乏」の会社員が続出する日本の闇【税理士が解説】

- 【東京 税対策 最新ニュース】超富裕層への課税強化で「1億円の壁」問題は是正されるか?

- 【東京 税対策 最新ニュース】国民負担率47.5%の先に待つ日本の最悪シナリオ

- 【東京 税対策 最新ニュース】慌てるな 免税事業者はインボイスどうすればいい? 税理士にぶっちゃけて聞いてみた

- 【東京 税対策 最新ニュース】インボイスは事業者のデス・ゲーム? 「見通し偽装」で広がる負の影響

- 【東京 税対策 最新ニュース】増税予想なのに「国民負担率は下がる」!? 本当か、財務省の論理

- 【東京 税対策 最新ニュース】元国税専門官は見た!確定申告で「追徴課税」を食らいがちな凡ミス5選

- 【東京 税対策 最新ニュース】【完全版】新NISAとは何か? 「つみたてNISAとの比較」「いつから」など基礎から解説

- 【東京 税対策 最新ニュース】マイナンバーカードは「公平社会」に必須のインフラ、日本のデジタル化が遅れる理由

- 【東京 税対策 最新ニュース】タワマン節税はできなくなる?国税庁は富裕層の節税対策をどう塞ぐか

- 【東京 税対策 最新ニュース】「消費税払ってない分、10%値引きしてよ」…インボイス開始後、免税事業者に「値下げ要求」は可能か?【税理士が解説】

- 【東京 税対策 最新ニュース】タンス預金がNGな理由。デメリットと税務署にバレる仕組みを解説

- 【東京 税対策 最新ニュース】声優「4人に1人が廃業」検討!10月開始のインボイスショックで個人も企業も大混乱

- 【東京 税対策 最新ニュース】インボイス、請求書も領収書もこんなに変わる!

- 【東京 税対策 最新ニュース】確定申告をしないと「15~20%の無申告加算税」が課される!?「確定申告書」の作り方も解説

- 【東京 税対策 最新ニュース】増税が続くなか今や希少な「国公認の節税」…一人社長でも「3重の税制優遇」を受けながら老後資金を貯められる!「知られざる制度」の驚くべきメリット

- 【東京 税対策 最新ニュース】インボイス「システム改修」大混乱のリアル!煩雑な端数処理、事業者番号が合わない…

- 【東京 税対策 最新ニュース】タワマン節税封じの包囲網強化へ!23年度税制改正大綱で「増税予告」の衝撃

- 【東京 税対策 最新ニュース】インボイス10月導入で免税事業者の「取引先企業」にも負担が!?買い手側版対策マニュアル

- 【東京 税対策 最新ニュース】頼りない税理士に確定申告を頼んで…「税務調査で追徴課税を課された富裕層」の意外な共通点

- 【東京 税対策 最新ニュース】インボイスで「領収書・請求書」はどう変わる?10月開始の大変化の注意点を徹底解説

- 【東京 税対策 最新ニュース】インボイス10月導入で零細事業者がヤバい!絶対知るべき消費税と仕入税額控除の基本

- 【東京 税対策 最新ニュース】岸田政権の「増税地獄」は防衛増税だけじゃない 消費増税、退職金増税に発展も

- 【東京 税対策 最新ニュース】政府がインボイス導入に熱心なのは、消費税を引き上げるため…公認会計士が解説する「消費税の裏の歴史」

- 【東京 税対策 最新ニュース】政治家や官僚にダマされるな! 元国税調査官が伝授する、日本のバカバカしい「大増税」に振り回されず生き抜く方法

- 【東京 税対策 最新ニュース】節税効果大の「住宅ローン控除」で、絶対見落としてはいけない6条件

- 【東京 税対策 最新ニュース】「税務調査」最盛期!マイナンバーで相続税の調査はどう変わるか

- 【東京 税対策 最新ニュース】2023年の税制はどう変わる?これだけは押さえたい「令和5年度税制改正大綱」4つの内容

- 【東京 税対策 最新ニュース】今までお金持ちを優遇しすぎた日本。元国税が今すぐ導入を勧める「富裕税」とは?

- 【東京 税対策 最新ニュース】ふるさと納税で限度額を超えて寄附した場合はどうなるの?

- 【東京 税対策 最新ニュース】なぜ大増税するのに「パチンコ税」の検討すらしないのか。市場規模はコンビニの2倍、政府もマスコミもギャンブル依存ほか危険性を無視するワケ

- 【東京 税対策 最新ニュース】今年の確定申告で押さえておきたい4つの変更点

- 【東京 税対策 最新ニュース】京大教授が絶句。防衛費増を利用した岸田首相の「大増税」に呆れたワケ

- 【東京 税対策 最新ニュース】地方自治体も反発「インボイス制度」をなぜ財務省は強行するのか。“非課税”を見つけては潰す増税体質

- 【東京 税対策 最新ニュース】防衛費増額のために不要な「増税」…財務省にまんまと乗せられた岸田首相の失策

- 【東京 税対策 最新ニュース】節税のため年内に確認しておきたい9項目を税理士が解説、年末調整後も確定申告で受けられる控除は?

- 【東京 税対策 最新ニュース】無申告は危険…税務署に「タンス預金」が高確率でバレる理由【税理士が解説】

- 【東京 税対策 最新ニュース】税務署に“密告”される!? 「税理士を変更すると税務調査が来やすい」は本当か【税理士が解説】

- 【東京 税対策 最新ニュース】いよいよ動き出す「資産所得倍増プラン」に期待! 時限措置撤廃と投資枠拡大によるNISA制度の改革と、 国民への啓蒙を急ぎ貯蓄から投資への流れを加速せよ

- 【東京 税対策 最新ニュース】とりわけ不動産業への影響が大きい…「インボイス制度導入」で会社員が知っておくべき基礎知識

- 【東京 税対策 最新ニュース】いま「消費増税」に一利なし…まずは「過剰な優遇」受けてきた「聖域」の改正を

- 【東京 税対策 最新ニュース】地方自治体も反発「インボイス制度」をなぜ財務省は強行するのか。“非課税”を見つけては潰す増税体質

- 【東京 税対策 最新ニュース】贈与税の申告をした人は全国で何万人で、どんな財産を譲り受けたのか 最も利用されている非課税特例制度も紹介

- 【東京 税対策 最新ニュース】所得減少のダメージを減らすには?小さな会社・フリーランスのための「インボイス」対応の最適解

- 【東京 税対策 最新ニュース】フリーランスの多くが廃業に追い込まれる…あらゆる団体が「インボイス制度は延期すべき」と訴えるワケ

- 【東京 税対策 最新ニュース】恐ろしい…税務調査官「駅近でイイお住まいですね。」の真意【税理士が解説】

- 【東京 税対策 最新ニュース】岸田首相、日本の税収「過去最高68兆円超」でも増税目指す…SNSでは怒りの声「なんで還元しない?」「国民の敵としか思えない」

- 【東京 税対策 最新ニュース】走るほど課税される“走行距離税”に自動車評論家が「もう、めちゃくちゃです」と憤る決定的な理由

- 【東京 税対策 最新ニュース】野党が叫ぶ「企業の内部留保へ課税せよ」論が亡国につながる訳

- 【東京 税対策 最新ニュース】「社長の社会保険料」を節約して手取りを多くできる方法とその注意点

- 【東京 税対策 最新ニュース】副業収入が増えたらどうやって節税をする? 節税方法を解説

- 【東京 税対策 最新ニュース】高額マンションも夢じゃない!親子3代で裕福になる「税制フル活用」の極意

- 【東京 税対策 最新ニュース】国税庁が「副業節税」いよいよ規制?300万円の“壁”は撤回でもまだ残る落とし穴

- 【東京 税対策 最新ニュース】ふざけるな! 政府税調「消費税増税」大合唱の不可解 日本だけ物価高に苦しむ庶民に追い打ち

- 【東京 税対策 最新ニュース】富裕層の節税最新トレンドは?円安、インフレ、ウクライナ戦争で資産防衛術激変!

- 【東京 税対策 最新ニュース】国税庁vs富裕層「節税いたちごっこ」の行方、円安で狙われる次の標的は?

- 【東京 税対策 最新ニュース】外資系コンサル、IPO長者、地主、医者…富裕層「タイプ別」ポートフォリオの中身と資産防衛術

- 【東京 税対策 最新ニュース】富裕層「仮想通貨節税」相場暴落で激震!事業承継、海外…定番節税策の現状は?

- 【東京 税対策 最新ニュース】国税庁が節税術「足場レンタル」に網、「コインランドリー」にも?人気節税術の危ういカラクリ

- 【東京 税対策 最新ニュース】タワマン節税も最高裁否決、富裕層の節税策は全部塞がれ「詐欺」が残った【富裕層税理士座談会1】

- 【東京 税対策 最新ニュース】国税庁が「サラリーマン副業300万円問題」で大幅修正!新たな基準とその問題点とは?

- 【東京 税対策 最新ニュース】「税務署にバレない」と考えるのは無謀…「暗号資産で得た莫大な利益」はどうするべきか?【専門家が解説】

- 【東京 税対策 最新ニュース】税務調査官がいきなり訪問!「予告なしの税務調査」が来やすいケース・業種とは?その場でできる対応方法も解説【税理士が解説

- 【東京 税対策 最新ニュース】「サラリーマン副業300万円問題」で国税庁が敗北した理由

- 【東京 税対策 最新ニュース】国税庁「副業300万円以下は雑所得」を見直し、帳簿保存なら事業所得に パブコメで批判殺到

- 【東京 税対策 最新ニュース】安倍元首相、消費税3%分をバラマキ外交。消費税の黒歴史を上塗りする“インボイス制度”の闇

- 【東京 税対策 最新ニュース】【祝56号】3億円の家がプレゼント!税金はどうなる?

- 【東京 税対策 最新ニュース】「知らなかった」では済まされない! インボイス制度、登録しないとどうなる?

- 【東京 税対策 最新ニュース】「ガソリン税に消費税10%」はやはりおかしい…取れるところからお金を搾り取る「二重課税」という理不尽

- 【東京 税対策 最新ニュース】タンス預金はどうして税務署にバレるの? バレたときのペナルティーは?

- 【東京 税対策 最新ニュース】元国税調査官も太鼓判、自営業・フリーランスの「特殊な節税術」とは?

- 【東京 税対策 最新ニュース】実質増税。国税庁「副業300万円以下は雑所得」通達で会社員の節税は封印されたのか?

- 【東京 税対策 最新ニュース】年収3500万円のエリート会社員…不動産投資で「所得税を大幅圧縮」も、全然喜べないワケ

- 【東京 税対策 最新ニュース】インボイス制度の導入で困る人・困らない人−−知っておきたい消費税の基本

- 【東京 税対策 最新ニュース】コロナ禍でも「対面の税務調査のお知らせ」…急増する「国外財産」の税務調査【税理士が解説】

- 【東京 税対策 最新ニュース】財務省が衝撃の回答。“本名バレ”不可避でもインボイス制度を導入する「本当の理由」

- 【東京 税対策 最新ニュース】副業年収300万円以下は雑所得 国税庁、副業「狙い撃ち」の理由

- 【東京 税対策 最新ニュース】預金には税金がかかるって、本当? どのぐらいかかってるの?

- 【東京 税対策 最新ニュース】国税庁「副業300万円以下の損益通算ダメ」は「ヤバい節税」潰しが狙い? パブコメ1000件超す

- 【東京 税対策 最新ニュース】なぜトヨタは5年間税金を払わなかったのか?政治献金で100倍得する大企業、減収分は消費税でまかない国民だけがやせ細る

- 【東京 税対策 最新ニュース】給料が上がらないのに、すべての“物価”が値上がり。国民の生活を直撃! そんな中、「 国民の 税負担は 46.5% 」と財務省が発表!

- 【東京 税対策 最新ニュース】税務署はSNSも見ている!もうけ話や贅沢自慢で「税務調査の標的」にも

- 【東京 税対策 最新ニュース】入学金や慰謝料に税金は?案外知らない贈与の話

- 【東京 税対策 最新ニュース】税務調査で「追加徴税6億円」の事件も…税務署が目を光らせる「太陽光発電事業」【税理士が解説】

- 【東京 税対策 最新ニュース】「300万円以下の副業は雑所得」案 サラリーマンが看過できないデメリット

- 【東京 税対策 最新ニュース】恐ろしい…一度終わったはずの税務調査が「再調査」となる理由【税理士が解説】

- 【東京 税対策 最新ニュース】暦年贈与の非課税「年110万円」を廃止・縮小するのは政治的にも難しい

- 【東京 税対策 最新ニュース】アベノミクスを“ブレーン”本田悦朗氏が総括「消費増税なければ物価目標達成できた」

- 【東京 税対策 最新ニュース】法人税を払いたくない社長は多いが…「中小企業の節税」が招く“本末転倒”【資金繰りアドバイザーが解説】

- 【東京 税対策 最新ニュース】60%の人が税負担を感じている! 所得を上げるために活用できる税制優遇制度とは

- 【東京 税対策 最新ニュース】裁判所、一時所得を否認…外資系日本法人の代表「高額納税」の悲劇

- 【東京 税対策 最新ニュース】20年で2倍に…日本で「コインランドリー」が急増しているワケ

- 【東京 税対策 最新ニュース】元国税調査官が暴く、宗教団体「税制優遇」の実態と“政治の結びつき”

- 【東京 税対策 最新ニュース】いまさら聞けない「投資の基本」…知らないと大損する「税金」のヤバい落とし穴

- 【東京 退職金 最新ニュース】FIRE目指すなら知っておきたい、FIRE後の税金はどうなる?税理士が解説

- 【東京 税対策 最新ニュース】自民圧勝で「増税」が来る?金融所得課税“強化”ならNISA非課税枠拡大を

- 【東京 税対策 最新ニュース】インボイス制度導入で税負担増!? フリーランスや個人事業主ができる対応策とは?

- 【東京 税対策 最新ニュース】税務署から突然「税務調査に伺いたい」と電話が…知っておきたい「上手な対処法」【税理士が解説】

- 【東京 税対策 最新ニュース】当局から届いた「お尋ね」…海外プライベートバンクに口座保有の富裕層が青ざめた事情

- 【東京 税対策 最新ニュース】「インボイス制度」で個人事業主の収入が減るかどうかは「相手次第」!?「そこまで恐れなくてもいい」って本当?

- 【東京 税対策 最新ニュース】炭素税とは? 化石燃料への課税が地球環境と経済活動に与える影響

- 【東京 税対策 最新ニュース】税務調査シーズン到来、「富裕層でなくても要注意」の意外な人々とは?

- 【東京 税対策 最新ニュース】「消費減税なら年金3割カット」茂木幹事長の恫喝発言でバレてしまった「消費税の闇」とは何か

- 【東京 税対策 最新ニュース】【元国税徴収官が解説】まだ間に合う「予定納税額の減額申請」

- 【東京 税対策 最新ニュース】日本の競争力またも低下、過去最低の34位へ。「消費税」が経済を弱くした2つの証拠

- 【東京 税対策 最新ニュース】自民・茂木氏「11兆円穴があく」 社保財源、消費減税で

- 【東京 税対策 最新ニュース】NISA「恒久化・非課税枠拡大」が実現したら…運用益へのインパクトを解説

- 【東京 税対策 最新ニュース】諸外国は軒並み減税。それでも自民党が消費税減税を拒み続ける真の理由

- 【東京 法人保険 最新ニュース】生命保険商品と損害保険商品の収益はどうやって生まれるのか?

- 【東京 税対策 最新ニュース】「消費税減税」恩恵は高所得者に偏る?野党の物価高対策は国民の支持を得られるか

- 【東京 税対策 最新ニュース】「“米国株投資ブーム”が日本の国力低下につながる」と危惧されるワケ

- 【東京 税対策 最新ニュース】国税庁がマーク!?相続「不動産節税」の落とし穴、タワマン・現物精算の罠!

- 【東京 税対策 最新ニュース】税理士団体がインボイス制度に異議 「消費税負担が生活を脅かすレベルになる」 IT職種への影響は

- 【東京 税対策 最新ニュース】誤送金4300万円確保の決め手?「国税徴収法」を山口県阿武町の事件に沿って解説

- 【東京 税対策 最新ニュース】コロナ禍で注目される「富裕税」とは? 所得格差緩和にも貢献?

- 【東京 税対策 最新ニュース】財務省が狙う「参院選後の増税」、既定路線になりつつある“標的”を検証

- 【東京 税対策 最新ニュース】タワマン節税の敗訴は必然、「4つのやり過ぎ」で追徴課税3億円やむなし

- 【東京 税対策 最新ニュース】税収増は米国545億ドル、日本20億ドル?「グローバルミニマム課税」の衝撃度

- 【東京 税対策 最新ニュース】アメリカに広がる「減税ラッシュ」思わぬ落とし穴

- 【東京 税対策 最新ニュース】日本国民はまるで政府のATM。給料の半分近くを税金と社会保険料で毟り取り、30年の失政のツケを私たちに払わせている

- 【東京 税対策 最新ニュース】名古屋市が証明した「減税すれば税収が増える」まぎれもない事実

- 【東京 税対策 最新ニュース】元国税調査官が解説。中国が絶対に台湾を手放すことができぬ「経済的理由」

- 【東京 税対策 最新ニュース】「空き家増税」に備える上手な実家のたたみ方、最高3000万円控除の特例も!

- 【東京 税対策 最新ニュース】米ドルを売って利益確定!為替差益に税金はかかる?外貨預金の確定申告を解説

- 【東京 税対策 最新ニュース】国外財産調書・財産債務調書の見直し~提出期限を「6月30日」に延長など

- 【東京 税対策 最新ニュース】元国税が暴露、子育て世代を苦しめる「税金の無駄遣い」のヤバさ。夏を前に考えたい「なぜ私たちは国に舐められるのか?」

- 【東京 税対策 最新ニュース】自宅や実家が「空き家」に… 問題点と対応策は?

- 【東京 税対策 最新ニュース】「住民税非課税世帯」とは年収はどのくらい?どんな優遇措置があるのか

- 【東京 税対策 最新ニュース】新築マンション、東京23区の平均価格9千万円超え…富裕層の節税対策で高騰続く

- 【東京 税対策 最新ニュース】上滑りの「新しい資本主義」 金融所得増税は断念か

- 【東京 税対策 最新ニュース】最高裁 相続税6項評価で国税当局支持 高額マンション節税にNOの判断

- 【東京 税対策 最新ニュース】高層階ほど節税額が増える…富裕層がこぞって「タワマン最上階」に住みたがる本当の理由

- 【東京 税対策 最新ニュース】確定申告に漏れがあったとき、どのように対応すればいい?

- 【東京 税対策 最新ニュース】インボイス制度開始で大混乱?個人・小規模事業者、消費税「益税」消滅で収入減少

- 【東京 税対策 最新ニュース】零細自営業者からメルカリ主婦まで負担増に、手取り収入が激減する『インボイス制度』とは?

- 【東京 税対策 最新ニュース】令和4年4月1日から適用される「賃上げ促進税制」ってどんなもの? 本当に給料は上がる?

- 【東京 税対策 最新ニュース】4月から成年年齢が18歳に引き下げ!税金は何が変わる?注意点も解説

- 【東京 税対策 最新ニュース】医療費控除で大損しがちな「3つの落とし穴」と、国税庁申告サイトの“罠”

- 【東京 税対策 最新ニュース】太陽光発電投資で失敗する5つのパターン。リスクを回避する方法も解説

- 【東京 税対策 最新ニュース】富裕層はどんな生活をしている? 金銭感覚や人間関係など11の特徴

- 【東京 税対策 最新ニュース】税務調査の「大転換」 悪意ない人も対象に?

- 【東京 税対策 最新ニュース】スマホで確定申告、本当にカンタン? 注意するべきポイントは?

- 【東京 税対策 最新ニュース】なぜ大企業ほど「税負担」が軽いのか。会社員と中小企業からがっつり徴収する不公平

- 【東京 税対策 最新ニュース】税務調査は年々厳しくなってる 国税庁の資料からひも解く調査の実情

- 【東京 税対策 最新ニュース】【確定申告】もし申告しなかったらどうなるのか 「無申告」のリスクを元税務署員が解説

- 【東京 税対策 最新ニュース】ふるさと納税の確定申告はいつまで?ワンストップ特例の扱いも解説

- 【東京 税対策 最新ニュース】値上がり続く不動産、今は買いか?

- 【東京 税対策 最新ニュース】知らないと大損…!役所がわざわざ言わない、申請すれば「もらえる給付金」一覧

- 【東京 税対策 最新ニュース】遠くの戦争は買いか。ジム・ロジャーズに学ぶ「S&P500 vs 全世界株式インデックス、投資するならどっち?」の答え

- 【東京 税対策 最新ニュース】仮想通貨の税金を「払わなくてもばれない」は大間違い

- 【東京 税対策 最新ニュース】確定申告で絶対やってはいけない「控除使い残し損」、社会保険料の節税3要点

- 【東京 税対策 最新ニュース】確定申告をしていなくても税務署から電話がかかってくる可能性あり 3つのケースを紹介

- 【東京 税対策 最新ニュース】海外資産に対する監視強化~CRSにより191万件の情報入手

- 【東京 税対策 最新ニュース】富裕層の課税逃れを許さない!税務署が「海外送金の贈与」を把握する方法

- 【東京 税対策 最新ニュース】暗号資産で申告漏れ、追徴2億円超も…年収900万円の会社員「納められる金額でない」

- 【東京 税対策 最新ニュース】国税のDX戦略「KSK」の正体、コロナ禍でも儲かった業界を狙い撃ち調査?

- 【東京 税対策 最新ニュース】「脱税」の罰金・追加徴税額はどれくらい?ペナルティを軽減する方法は?

- 【東京 税対策 最新ニュース】激変する税務調査…コロナ禍で件数大幅減も、追徴税額は大幅増

- 【東京 税対策 最新ニュース】「まずは貯蓄」習慣がNG? 望まれる「生前贈与」と注目の「生前消費」とは

- 【東京 税対策 最新ニュース】「駆け込み生前贈与」の前に!富裕層でなくても要注意の税務調査DX化

- 【東京 税対策 最新ニュース】「知らない人は手取りが減る」元国税局の専門官が教える残業を控えたほうがいい”ある期間”

- 【東京 税対策 最新ニュース】ヴィトンのバッグは経費…「経費になる高級品」ただ1つの条件

- 【東京 税対策 最新ニュース】ある日、税務署がやってくる…知らないと大損する「確定申告」のヤバい落とし穴

- 【東京 税対策 最新ニュース】日本は本当に借金地獄? 経済破綻しない理由はMMTから学べ

- 【東京 税対策 最新ニュース】医療費控除で大損しがちな「3つの落とし穴」と、国税庁申告サイトの“罠”

- 【東京 税対策 最新ニュース】18世紀イギリス・フランスでの悪税と脱税事情

- 【東京 税対策 最新ニュース】節税のつもりが…不動産業者があえて触れない「減価償却」の罠

- 【東京 税対策 最新ニュース】オーナー社長はなぜ「年収2000万円以上」の給料を嫌がるのか

- 【東京 税対策 最新ニュース】中小企業社長の節税「売上の計上基準」「未払い金」に着目したスキーム

- 【東京 税対策 最新ニュース】日本の財政は本当に危機的なのか?「ワニの口」財政理論のカラクリとは

- 【東京 税対策 最新ニュース】贈与税の申告漏れは必ずバレる…堂々と無税にする3つの方法

- 【東京 税対策 最新ニュース】「税金を支払うより、従業員に還元したい…」中小企業経営者、予期せぬ利益発生時の節税策

- 【東京 税対策 最新ニュース】所得税?消費税?池上彰さんが教える「一生で一番多く収める税金」とは?

- 【東京 税対策 最新ニュース】中小企業経営者から「コインランドリー投資」が注目されるワケ

- 【東京 税対策 最新ニュース】中小企業の節税策「納付期限を遅らせる」「税額自体を減らす」具体的な方法と効果

- 【東京 税対策 最新ニュース】所得税や住民税を低くする、ふるさと納税の「控除」の仕組みを知っていますか?

- 【東京 税対策 最新ニュース】湾岸タワマンを「利益確定売り」して引っ越す人急増!千葉・埼玉の時代が来る?

- 【東京 税対策 最新ニュース】要注意! 確定申告でミスが多い項目(3)税額計算

- 【東京 税対策 最新ニュース】要注意! 確定申告でミスが多い項目(2)所得控除関係

- 【東京 税対策 最新ニュース】要注意! 確定申告でミスが多い項目(1)所得の申告漏れに注意

- 【東京 税対策 最新ニュース】米国不動産で節税のつもりが「相続で逆効果」の想定外、罠を回避する2つの対策とは?

- 【東京 税対策 最新ニュース】元国税調査官が教える「節税」で日本に正義を取り戻す方法。“新しい資本主義”で損しないポイントは?

- 【東京 税対策 最新ニュース】医療費控除になるもの・ならないものを元国税職員が解説。マッサージの費用は?PCR検査は?

- 【東京 税対策 最新ニュース】税制改正、待ち構える家計負担 住宅や配当で恩恵縮小

- 【東京 税対策 最新ニュース】財務省の話をよく聞く岸田内閣。税制改正大綱で見えた「先送り」体質と日本経済の苦境

- 【東京 税対策 最新ニュース】10年以内に「消費税15%」は確実にいく。税金で貧困化する私たちはどう抵抗すべきか?

- 【東京 税対策 最新ニュース】高収入のサラリーマンが必ず行っている節税対策とは?

- 【東京 税対策 最新ニュース】台風や大雨の被害を受けたときに知っておきたいこと。税金や保険料を減額するために必要な手続きとは?

- 【東京 税対策 最新ニュース】2年連続減の給与に増税が追い打ち、転職もできない労働者の「深刻すぎる」実情

- 【東京 税対策 最新ニュース】「学生だから」では済まされない。年金未納が及ぼす恐ろしい危険とは

- 【東京 税対策 最新ニュース】富裕層、世代でまったく異なる「お金の使い方」

- 【東京 税対策 最新ニュース】多発する「富裕層詐欺」巧みにだまされる驚愕実態

- 【東京 税対策 最新ニュース】90%の日本国民が超貧困層に。衰退確実の我が国に求められる「整備」とは?

- 【東京 税対策 最新ニュース】もしも個人事業主B子さんがiDeCoに入ったら、10年でいくら節税できるのか?

- 【東京 税対策 最新ニュース】 医療費控除とセルフメディケーション税制ってどう違うの? あらためておさらい!

- 【東京 税対策 最新ニュース】家計に税負担じわり 住宅や配当、節税余地狭まる

- 【東京 税対策 最新ニュース】40代~50代の預貯金の金額と資産運用。はたらく世帯の平均像と実態とはいかに

- 【東京 税対策 最新ニュース】銀行は絶対に教えない、ダメな投資信託の見分け

- 【東京 税対策 最新ニュース】円の総合力 トルコやアルゼンチンなどに次ぐ安値圏

- 【東京 税対策 最新ニュース】年末駆け込み「ふるさと納税」!今年から使える嬉しい制度と“注意点”を税理士が解説

- 【東京 税対策 最新ニュース】保険会社から届いた「生命保険料控除証明書」はどう使うの? 控除額の計算方法とは?

- 【東京 税対策 最新ニュース】ふるさと納税で確定申告をおすすめする3つの理由

- 【東京 税対策 最新ニュース】半導体、日本のシェア8年後にゼロ? 尾を引く金融敗戦

- 【東京 税対策 最新ニュース】賃上げ起点の好循環、税支援テコ入れも実現なお遠く

- 【東京 税対策 最新ニュース】住宅ローンや土地、税軽減延長 賃上げ税制強化─22年度改正で大綱案・自公

- 【東京 税対策 最新ニュース】もし私が悪い経営者だったら、賃上げ税制でどう動くか?

- 【東京 税対策 最新ニュース】消費税免税、やっと外国人留学生を除外へ。横行する“爆買い&消費税横領”への対策か。「転売ヤー」撲滅に期待の声

- 【東京 税対策 最新ニュース】京大教授が論破。消費税の「減税」が日本経済を救う当然すぎる理由

- 【東京 税対策 最新ニュース】賃金上がらぬ“悪いインフレ”で「2%物価目標」達成目前。原油高が日銀に出口を用意した

- 【東京 税対策 最新ニュース】大流行「ドローン節税」早くも消滅か。税理士の“やり過ぎ”で令和4年税制改正の標的に

- 【東京 税対策 最新ニュース】コロナ配慮、企業や個人の税軽く 中小の交際費特例延長

- 【東京 税対策 最新ニュース】国税庁マルサが資本金1億円以上の大企業に踏み込めぬ「真の理由」

- 【東京 税対策 最新ニュース】赤字の中小企業、賃上げで補助金増 設備投資の3分の2

- 【東京 税対策 最新ニュース】元国税調査官が暴露。国会議員が国税庁に“圧力”をかけている裏の実態

- 【東京 税対策 最新ニュース】子ども名義で貯めた貯金500万円。税金がかかるの?

- 【東京 税対策 最新ニュース】1億の宝くじに当せんしたときの税金は?なぜ非課税?

- 【東京 税対策 最新ニュース】現役税理士が伝授、年末までの残り一ヶ月で出来る「個人の節税法」

- 【東京 税対策 最新ニュース】デリバティブ損益通算見送り 金融課税強化と一体議論

- 【東京 税対策 最新ニュース】確定申告で減税! 自然災害などで損害を受けた場合の雑損控除とは?

- 【東京 税対策 最新ニュース】5G投資減税延長へ 政府・与党、控除率15%は縮小も

- 【東京 税対策 最新ニュース】シェアリングエコノミーなど申告漏れ201億円 国税庁

- 【東京 税対策 最新ニュース】絶対やるべき!「NISA」と「iDeCo」…みんなで税制優遇のメリットを享受しよう

- 【東京 税対策 最新ニュース】定年後に人はどれくらいのお金を使うのか? 驚きの調査結果

- 【東京 税対策 最新ニュース】衆院選から消えた年金の教訓 2025年の見直しへ議論急げ

- 【東京 税対策 最新ニュース】中間層復活へ住宅・教育支援 コロナ下の格差拡大

- 【東京 税対策 最新ニュース】税金が大幅に戻ってくる可能性も!会社員が税務署からお金を取り返す5つの節税法

- 【東京 税対策 最新ニュース】減価償却のよくある勘違い 早めに多く取っても利益は増えない?

- 【東京 税対策 最新ニュース】富裕層の鉄板お買い物品 美術品、クルマ、クルーザー、航空機の償却のポイントは?

- 【東京 税対策 最新ニュース】投資の利益にかかる税金 税率一定、高所得は負担軽く

- 【東京 税対策 最新ニュース】G7で際立つ日本の特異性、今後1年以内に1ドル=120円も

- 【東京 税対策 最新ニュース】18歳以下に10万円相当給付、所得制限もクーポンも頭が悪すぎる理由

- 【東京 税対策 最新ニュース】「扶養控除」年86万円のバイトで14万円の追徴を科された親子の勘違い

- 【東京 税対策 最新ニュース】サラリーマンの副業は「副収入+節税」で一石二鳥。始める前に必須の手続き2つと落とし穴

- 【東京 税対策 最新ニュース】岸田新総理の「令和版所得倍増」で泣く人笑う人。“竹中平蔵切り”富の再分配には大増税の毒がある

- 【東京 税対策 最新ニュース】日本の「財政再建」を妨げているのは、矢野財務次官である

- 【東京 税対策 最新ニュース】インフレ加速でFRBが直面する量的緩和終了・利上げ前倒しのジレンマ

- 【東京 税対策 最新ニュース】親の死亡直前に預金を引き出すと国税に狙われる!?葬儀代・生活費の正しい準備法

- 【東京 税対策 最新ニュース】富裕層の税金対策には何がある?有効なのは不動産投資

- 【東京 税対策 最新ニュース】富裕層に集まってくる「提案型営業」の問題点

- 【東京 税対策 最新ニュース】退職金の節税に「ふるさと納税」は使えるのか

- 【東京 税対策 最新ニュース】「タワマン節税」もアウト?税務署が異例の判断を下した4つの理由

- 【東京 税対策 最新ニュース】涙で目がかすむ富裕層、中国でついに「不動産税」導入か

- 【東京 税対策 最新ニュース】ふるさと納税の納税額の上限とは? 4組の家族を例にFPが解説。

- 【東京 税対策 最新ニュース】会社員でもできる節税対策。給料の「手取り」を増やす3つの控除

- 【東京 税対策 最新ニュース】中国「不動産税」導入決定で富裕層が恐れ慄く「文化大革命の恐怖」再来

- 【東京 税対策 最新ニュース】「金融所得増税」は悪手でしかない、日本経済復活のため優先すべき税制改革

- 【東京 税対策 最新ニュース】ホントに意味ある?岸田政権の「金融所得課税」と「賃上げ税制」の問題点とは

- 【東京 税対策 最新ニュース】仮想通貨に「換金できないのに相続税」の罠、故人のデジタル遺品の落とし穴

- 【東京 税対策 最新ニュース】「与野党が『分配』を叫んでも国民には響かない」と一刀両断できる理由

- 【東京 税対策 最新ニュース】「税収構造違うだけ」揺れる租税回避地・バミューダ歩く

- 【東京 税対策 最新ニュース】タックスヘイブン、存続の岐路に 法人税合意で逆風

- 【東京 税対策 最新ニュース】日本人の給料統計に映る「貧しくなった人」の真実

- 【東京 税対策 最新ニュース】元国税官が明かす! 家を売ったとき、買ったときに損しないため、知っておくべきこと

- 【東京 税対策 最新ニュース】衆議院選挙2021 各党の公約特集(詳細版)

- 【東京 税対策 最新ニュース】法人最低税率15% 日本企業、事務負担増に懸念

- 【東京 税対策 最新ニュース】 ふるさと納税をした場合、所得税はいつ頃還付される?

- 【東京 税対策 最新ニュース】「年収1000万円以下の所得税免除」の選挙公約実現でいくら得?FPが試算

- 【東京 税対策 最新ニュース】日本の金融所得税、実は庶民にとっては世界屈指の重税

- 【東京 税対策 最新ニュース】「資産寿命」を延ばす老後の投資テクニックを伝授、決め手は“守りの配分”にあり

- 【東京 税対策 最新ニュース】日本の「総貧困化」を招きかねなかった、岸田首相「金融所得課税の強化」の大誤算

- 【東京 税対策 最新ニュース】金融所得課税と1億円の壁

- 【東京 税対策 最新ニュース】日本人を貧乏にした「トヨタ」の大罪。元国税が暴く“賃金据え置き”の悪影響

- 【東京 税対策 最新ニュース】仮想通貨で一斉税務調査 14億円申告漏れ、グレー節税も 法務・ガバナンス

- 【東京 税対策 最新ニュース】金融所得課税見直し「選択肢の一つ」 首相が検討明言

- 【東京 税対策 最新ニュース】三井住友、クレカを「カードレス」に スマホ決済普及で

- 【東京 税対策 最新ニュース】40歳でNISAやiDeCoを始めたらどれくらい節税できる?

- 【東京 税対策 最新ニュース】インボイス制度とは?2023年導入までに消費税免税事業者がとるべき対応をわかりやすく解説

- 【東京 税対策 最新ニュース】米国株をめぐる「5つの不安要素」と 個人投資家が取るべき戦略を解説! 長期金利の上昇、 テーパリング、恒大集団問題などにどう対応すべきか

- 【東京 税対策 最新ニュース】税務調査で狙われやすい「クラウド会計3つの落とし穴」、元国税専門官が解説

- 【東京 税対策 最新ニュース】脱税じゃないのにアウト!「やり過ぎ節税」で国税庁勝訴連発に税理士も困惑

- 【東京 税対策 最新ニュース】税務調査官の「趣味は何ですか?」という質問に、うかつに答えてはいけないワケ

- 【東京 税対策 最新ニュース】ベーシックインカムの致命的欠陥 解決不能な「誰に支給するのか」問題

- 【東京 税対策 最新ニュース】国税庁が調査のギアを上げた!脱税事業者の「逃げ回り」を封じる一手とは

- 【東京 税対策 最新ニュース】税務調査官からの質問に「記憶にありません」という回答が有効なワケ

- 【東京 税対策 最新ニュース】上級国民の“親リッチ”235万人が「資産を世襲」できる2つのカラクリ

- 【東京 税対策 最新ニュース】ふるさと納税、寄付偏在 返礼規制の抜け道など課題なお

- 【東京 税対策 最新ニュース】税務調査、相続税に包囲網 贈与財産で申告漏れ多く

- 【東京 税対策 最新ニュース】「税務調査官」がサラリーマン大家の元にやってきた!任意だからと調査を断ると

- 【東京 税対策 最新ニュース】税務調査官もツラい!? 年間20件ある「調査ノルマ」の実態

- 【東京 税対策 最新ニュース】スマホでの確定申告簡単に 源泉徴収票を自動記載 国税庁、デジタル庁と連携

- 【東京 税対策 最新ニュース】税理士選びで損をしない!経歴で得意分野が全く異なる!6タイプ別「税理士図鑑」

- 【東京 税対策 最新ニュース】税務署があえて言わない「相続税」の新ルール…知らないと大損する「危ない落とし穴」

- 【東京 税対策 最新ニュース】「使える税理士・使えない税理士」を見極める7つのポイント、あなたの相談先は大丈夫?

- 【東京 税対策 最新ニュース】元国税が指摘「日本の富裕層はフリーターより税金を払っていない」不都合な事実

- 【東京 税対策 最新ニュース】アポなしでやって来た税務署員…調査を受け入れる必要はあるか

- 【東京 税対策 最新ニュース】年金のプロが明かす「年金から引かれすぎた税金」を取り戻す方法

- 【東京 税対策 最新ニュース】導入まで残り2年。インボイス制度の準備はしていますか?

- 【東京 税対策 最新ニュース】税務調査は「書類が9割」、経営者・経理必見の鉄壁対策

- 【東京 税対策 最新ニュース】元国税調査官が見た「ダメ税理士」8タイプ、1つでも当てはまれば契約再考を

- 【東京 税対策 最新ニュース】国が勧める「NISA」の真実。非課税にしてまで政府が手に入れたいもの

- 【東京 税対策 最新ニュース】「引き出しNISA」というゴール

- 【東京 税対策 最新ニュース】「政治は重要」日本は6位 デモ・政党加入などは消極的

- 【東京 税対策 最新ニュース】富裕層増税、世界で模索 国内は議論低調

- 【東京 税対策 最新ニュース】ゼロからわかるGPIF 公的年金の財源不足に備え

- 【東京 税対策 最新ニュース】「富裕層の一般常識」資産1億円を達成するサラリーマン投資家が必ず守っている鉄則

- 【東京 税対策 最新ニュース】富裕層の税逃れvs徴税包囲網の赤裸々実態、海外節税の「抜け道」最新事情

- 【東京 税対策 最新ニュース】ふるさと納税、過去最高でも「利用者」は10人に1人?

- 【東京 税対策 最新ニュース】住宅ローン減税「逆ざや」終了へ秒読み、支払う金利より節税額が大きい“錬金術”は封印へ

- 【東京 税対策 最新ニュース】なぜ富裕層はいつでも早期リタイアできるのに「FIREに目もくれない」のか

- 【東京 税対策 最新ニュース】認知症に備える…「資産管理」のために絶対にしておくべきこと

- 【東京 税対策 最新ニュース】自宅土地、特例で相続節税 評価額8割減の条件厳しく

- 【東京 税対策 最新ニュース】富裕層の定番節税法「海外法人設立」で人気の国は?理由とリスクを税理士が解説

- 【東京 税対策 最新ニュース】富裕層の税逃れvs徴税包囲網の赤裸々実態、海外節税の「抜け道」最新事情

- 【東京 税対策 最新ニュース】地銀のマネロン対策、一斉調査 金融庁・日銀

- 【東京 税対策 最新ニュース】税務調査リスクが「この秋」最高に高まる理由、企業だけでなく個人も要警戒!

- 【東京 税対策 最新ニュース】G20、法人課税で「歴史的合意」 最低税率15%以上

- 【東京 最強の節税術】富裕層、相続、仮想通貨、退職金、副業…税務署の摘発強化に備えよ!

- 【東京 税対策 最新ニュース】税収、最高の60.8兆円 剰余金4.5兆円も最多 20年度決算

- 【東京 税対策 最新ニュース】なぜ、ジェフ・ベゾスは納税額ゼロなのか? 「ビリオネアの租税回避」最新情報

- 【東京 税対策 最新ニュース】国の20年度税収、コロナ禍でも過去最高 60.8兆円に

- 【東京 税対策 最新ニュース】法人税制、試される国際協調 先進国・新興国なお溝

- 【東京 税対策 最新ニュース】株取引にマイナンバーの網 未提供でも口座ひも付け

- 【東京 税対策 最新ニュース】国際課税ルール、危機が促す大転換 100年前との相似

- 【東京 税対策 最新ニュース】6月に届く「住民税決定通知書」の見方、チェックすべきポイントは?住民税はどう決まる

- 【東京 税対策 最新ニュース】GAFAの「税金逃れ」も困難に…? 「法人税」の世界的な引き上げで起きる「劇的な変化」

- 【東京 税対策 最新ニュース】年金暮らしの方が、ふるさと納税や医療費控除を利用する際の注意点とは?

- 【東京 税対策 最新ニュース】なぜアメリカでは、「チャリティ活動」が日常的に盛んなのか?

- 【東京 税対策 最新ニュース】空き家が増加するなか…「人々の需要」に応え、「劣悪な建物」が誕生している実態

- 【東京 税対策 最新ニュース】住宅ローンの繰り上げ返済時に夫婦間で贈与税がかかるって本当? 計算例や回避方法を解説

- 【東京 税対策 最新ニュース】超少子高齢化の日本で「銀行に預金する」ことの愚かさ