【東京 退職金 最新ニュース】老後の住み替えはワナがいっぱい…今の住まいは「終の住処」となりうるのか?

目次

ニュース概要

今の住まいは、あなたの老後や終の住処になりうるのだろうか。住まいである不動産は、財産のなかでも大きな割合を占める。それゆえ売買など住み替えする際には大きなリスクを伴う可能性がある。そこで実際にあった、シニアの住み替え事例のなかから、成功事例と失敗事例をご紹介したい。

目次60歳前後で今の住まいを見直す人が多い

人生100年時代といわれるほど、我々は長生きするようになった。当然ながら生きるためには拠点となる住まいが必要だ。

例えば、「子どもが独り立ちし、家族構成が変わった」「足腰が弱り段差が少ない家に住みたい」「定年後は温泉や海外など旅行がしやすい立地に住みたい」など、今の住まいを選んだ時点と、大きく状況や趣向が変わっているのではないだろうか。

我々人間も社会も、時の経過とともに状況が変化するのは当然のことともいえる。

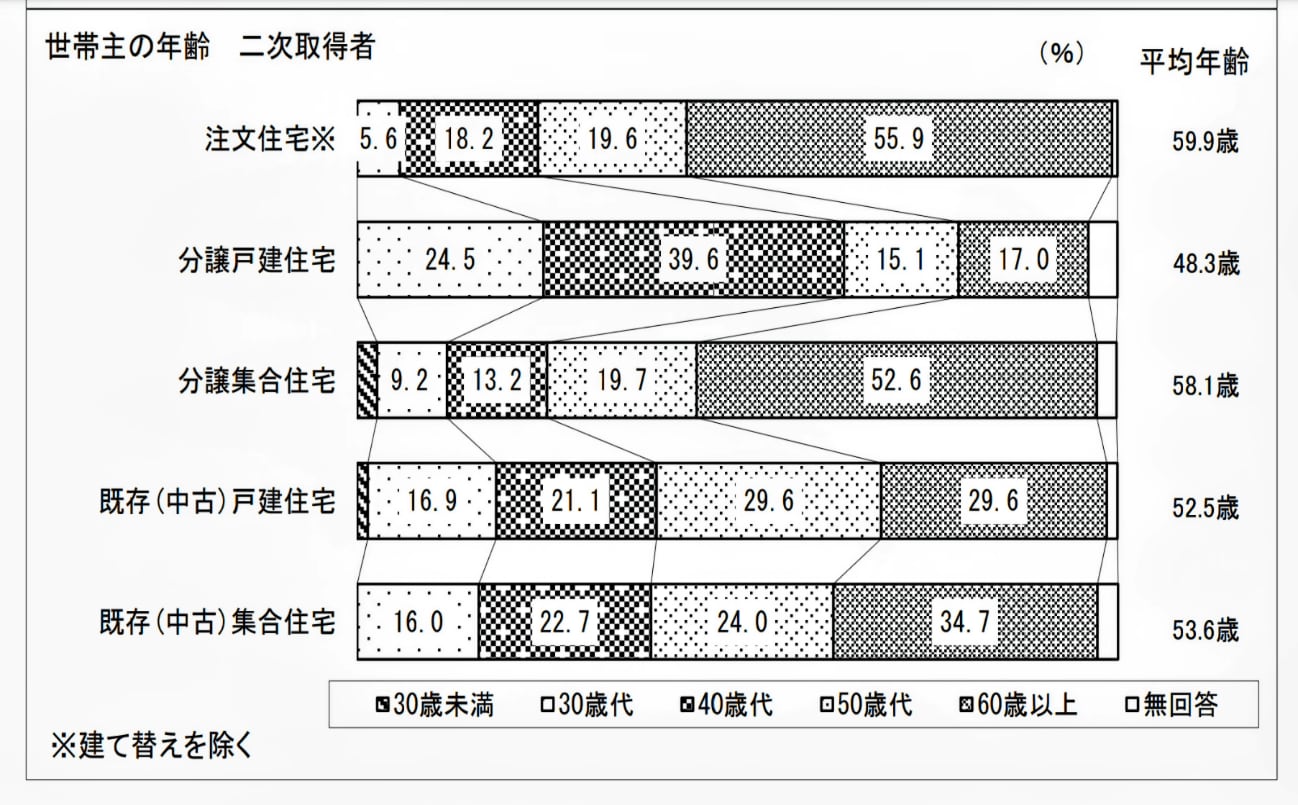

実際、国土交通省が公表する住宅市場動向調査によると、一次取得者は、すべての住宅形態で「30歳代」が多いのに対して、二次取得者は、ほぼ全ての住宅形態で「60歳以上」が多いのがわかる。

ちなみに一次取得者とは、はじめて住宅を取得した世帯。二次取得者とは、2回目以上の取得となる世帯のことをいう。つまり、

60歳前後で今の住まいを見直す人が多いということだ。 例えば注文住宅を二次取得する場合、 60歳以上の人の割合が55.9%にも上る。 二次取得者の世帯主の年齢

令和4年度 住宅市場動向調査報告書(国土交通省)

令和4年度 住宅市場動向調査報告書(国土交通省)しかし、住み替えにはリスクがつきもの。慎重に判断しなければならない。実際にあったシニアの住み替え事例から、「老後の生活」や「終の住処」選びの参考になりそうなものを紹介していく。

【成功事例】自宅を売却せず賃貸に移りダウンサイジング!お金に困らず穏やかな暮らしを楽しむ

(画像出典:PIXTA)

(画像出典:PIXTA)まずは、住み替え成功事例から紹介する。

都内のUR賃貸住宅に暮らす68歳の清水恵子さん(仮名)。恵子さんは3年前に夫を急性心不全で亡くした。旦那さんとは40年以上連れ添い、ご子息にも恵まれ、幸せそのものだったそう。

だがある日突然、夫が他界。まもなく退職して、老後を2人で楽しもうと計画していた矢先のことであった。当時住んでいたマンションは、息子が小学校に上がる前に2人で選び購入したもので、思い出がいっぱいだ。

落胆のあまり、ふさぎ込み、遺品整理もままならない母を見かねた息子が、「住み替え」を提案した。

そのときは決心がつかず、曖昧な返事しかできなかったが、遺品整理を始めるきっかけにはなったという。

3LDK73㎡の分譲マンションから1LDK45㎡のUR賃貸住宅へ

思い出の品を手に取り、片づけていると、心も少しずつ整理されていくように感じたそう――。

数カ月後、息子に「この家を売って、引っ越しすることに決めたわ」と伝えたところ、「思い出が詰まったわが家を売らなくてもいい方法がある」と息子が言う。

実は息子が知り合いの不動産会社に相談してくれており、「家を賃貸に出すと15万円ぐらいで貸せるらしい」ということがわかったのだ。家を売って、買い替えるしかないと思っていた恵子さんはとても驚いた。

その後、気になっていたUR賃貸住宅を息子さんと2人で見学。おしゃれにリノベーションされた部屋を賃貸契約することになった。

家賃2カ月分の敷金を払っただけで、礼金や仲介手数料、保証人も不要。更新料も不要。新居は45㎡の1LDKで、家賃は管理費込みの約10万円。

自宅は本当に月々15万円で貸すことができた。幸いにも、住宅ローンは完済済み。また、遺族基礎年金と遺族厚生年金を合わせて毎月13万円ほどの収入がある。

月収は合わせてざっくり28万円。1000万円の夫の生命保険金も手つかず。新居の家賃と自宅の管理費等の3万円を差し引いても、残りの約15万円は生活費や趣味に使える。

愛着のある自宅を手放さずに賃貸に出し、自身はおしゃれな賃貸住宅暮らし。年金と家賃収入で悠々自適な生活を送れているそうだ。

次に、住み替えの失敗事例を紹介したい。

【失敗事例】自宅マンションが旧耐震基準のため売れず…ローン支払いに四苦八苦

(画像出典:PIXTA)

(画像出典:PIXTA)63歳の加藤さん(仮名)ご夫婦は、定年後に今住んでいるマンションを売って、最寄り駅のそばに建つ新築タワーマンションを購入しようと計画していた。引き渡しまでは、約2年間あり、その間に売却すればいいと、新築タワーマンションの契約を締結した。

資金は、退職金と貯金、自宅を売った資金があればローンを組まずに買える計算だ。

加藤さんが所有するマンションは3LDKで82㎡と広く、過去にリノベーションもされている。おしゃれとまではいかないものの、すぐにでも住める状態である。

築45年のマンション、「旧耐震基準」が思わぬ落とし穴に……

ところが、一向に売れる気配がない。築45年という点が思わぬネックになったのだ。それは「テレワークできる広い部屋を探している」という買い手候補が現れたときのこと。もう一歩で正式に契約……という段階にまできて、「旧耐震基準」のため、担保割れとなり、買い手が希望していた額のローン審査が通らなかったのである。

さらに、耐震基準適合証明書が発行されず、住宅ローン控除も使えないという。金融機関を変えても同じ状況でこの契約はやむなく流れた。なかには旧耐震基準というだけで相談すら受けてもらえなかった金融機関もあったという。

その後も幾度となく内見には来るものの、同じような状況で成約にはいたらない。

そして時は流れ、新築タワーマンションの引き渡し時期になった。

加藤さんは致し方なく、新築タワーマンションにありったけの預貯金と退職金をつぎ込み、残金はローンを組んで購入した。なんとかローンは組めたものの、年齢的にも完済時年齢を考えると20年間も借りることができなかった。

しかも、今は再雇用のため収入はかつての6割ほど。にもかかわらず旧居と新居両方の管理費や修繕積立金、固定資産税等の維持費、新居のローン返済が家計を圧迫してキツイ状況だ。

不動産会社からは「ローンの借入額が少ない方か、現金(キャッシュ)で購入できる買い手候補じゃないと難しいかもしれません……」とまでいわれる始末。

終の住処として、憧れの新築タワーマンションを選んだが、これでよかったのだろうか。こんなことなら、住み慣れたわが家を預貯金の範囲でリノベーションした方がよかったのではないか……。今は、旧居を大幅値下げし、買い手がつくのを待っている……。

「人生最後の大きな決断」 タイミングが難しい

成功と失敗の2つの事例を紹介した。寿命と住まいの耐用年数を考えると、快適に住むためには住み替えるかリフォームなどが必要になる。しかし、住み替えは成功するか、失敗するかでその後の人生にも大きく影響する。

まさに、老後の住まいや終の住処の決断は「人生最後の大きな決断」といえる。

おそらく今の家を購入した際は、結婚したのが理由、子どもが小学校に入学するなど、タイミングがわかりやすかったのではないか。

一方、シニアの住み替えはタイミングが難しいといえる。ここでは詳しくは触れないが、高齢化社会に突入した日本では、シニア世代に優しいさまざま選択肢が広がっていることを、覚えておいてほしい。

住まいほど人生に密着したものはない。どんな人の人生にも、その中心には家がある。家が理想的な状態であれば、心のよりどころになり、安心して外に行くこともできる。住まいは人生の拠点であるとともに、幸せの象徴ともいえるのである。

いくつになったとしても、「納得できる住まい」に出会い、よりよい人生を歩まれることを心より願っている。

(本文の続きは、以下のリンク先にあります)

【経歴】

1979年生まれ 京都市出身。

同志社大学経済学部卒業後、日本ユニシス株式会社(現BIPROGY 株式会社)入社。一貫して金融機関向けITシステム開発業務に携わる。

金融システム開発の現場で、2007年~2009年頃のリーマンショックによる経済の大混乱、強烈な景気後退、資産の激減などを目の当たりにする。

その経験から、「これからの日本人の合理的な資産形成・防衛に、正しい金融リテラシーが絶対に必要」という強い思いを持ち、2011年4月 株式会社トータス・ウィンズに入社。

中小企業に特化したリスクマネジメント対策のコンサルタントとして、500社以上の中小企業、1,000人以上の保険相談業務に携わる。2015年、代表取締役就任。

法人保険活用WEBサイト『点滴石を穿つ』を運営する一方で、法人向け保険代理店として、東京都中央区を中心にコンサルティング活動を行なう。

【趣味】

美術館巡り、千葉ロッテマリーンズの応援

【自己紹介】

中小企業向けの金融商品が数多ある中で、わたしは一貫して『100%顧客優位な商品選び』をポリシーに中小企業経営者向けの保険活用プランニングを行なってきました。

これまでのキャリアでの最大の学びは、『お金やお金の流れに関する知識や判断力=「金融リテラシー」は、私たちが社会の中で経済的に自立し、生き抜くために必要不可欠』ということです。

そして金融・保険に携わるプロとして、何よりお客様に対する誠実さ・真心・信頼関係より大切なものはないと考えています。

皆さんが安心して納得できる金融商品選びができるよう、わかりやすい記事を書き続けることで貢献していきます。