それで、よく見てみると決済システムの根幹はVISAが担っていて、VISAにライセンスフィーが入るのだった。VISAは世界で13億人の利用者を持ち、クレジットカード業界では40%のシェアを誇る世界でNo.1のクレジットカード会社である。

【東京 経済 最新ニュース】VISAが金融業界で最強の企業になると言える理由。ビル・ゲイツは「いずれ銀行はなくなる」と言っている

VISAは、AppleやMicrosoftやGoogleやAmazonのように大騒ぎされる企業ではない。しかしVISAは世界で13億人の利用者を持ち、クレジットカード業界では40%のシェアを誇る世界でNo.1のクレジットカード会社である。アメリカのどの銀行よりもVISAのほうが時価総額が大きい。(『 鈴木傾城の「ダークネス」メルマガ編 』)

信頼できる電子決済はクレジットカード業界が掌握

私はかなり長い間、auじぶん銀行のカードをAppleWatchに登録して、QUICPayで電子決済をしていた。QUICPayはJCBの提携先が展開する決済サービスなのだが、クレジットカードと連携させることで決済できる仕組みになっている。

私はこのQUICPayにauじぶん銀行を連携させていたのだが、先日、三井住友銀行のOliveにくら替えして、以後はQUICPayからiDに決済が変わった。

このOliveなのだが、クレジットカード・キャッシュカード・デビットカード・ポイント支払いが1枚でまとまって支払いによって使い分けができるので、こうした支払いのコントロールをやりたい人にはうってつけのサービスである。

日本にいたらまだ現金を使っている人が大勢いるので自覚がない人も多いが、もうすでに決済は「紙幣・硬貨の時代」から「電子決済の時代」へと移り変わっており、この流れは止まることがない。

日本は今年7月に新紙幣を出すと言って喜んでいるが、メインはもはや紙幣ではない。紙幣はもう時代遅れの傍流なのである。

【関連】新紙幣の経済効果1.6兆円にぬか喜びする日本人。実際は私たちの財布から1万3000円も抜かれていく=田内学

今後は電子決済の時代だ。では、ビットコインなどの暗号通貨がそれを担うのかと言うと、今はまだこんなものを決済に使っているところはないし、あっても希有だ。

信頼できる電子決済はクレジットカード企業が掌握していると言っても過言ではない。その頂点に立っているのがVISAである。

すでにVISAはFinTechの最先端を走っている

欧米ではFinTech(ファイナンス・テクノロジー)の企業としてPayPalやBlock(旧Square)などが有名なのだが、すでにVISAはFinTechの最先端を走っているとも言える。

この企業の時価総額を見ると、現時点で5,451億ドルとなっており、これは日本円で見ると約80.32兆円である。ちなみに、時価総額5,451億ドルというのは、どれくらい巨大なのかというとアメリカで代表する銀行群と比べてみれば分かる。

VISA:5,451億ドル

JPモルガンチェース:4,917億ドル

バンク・オブ・アメリカ:2,575億ドル

ウェルズ・ファーゴ:1,762億ドル

シティグループ:1,011億ドル

(2024年1月23日時点の時価総額)

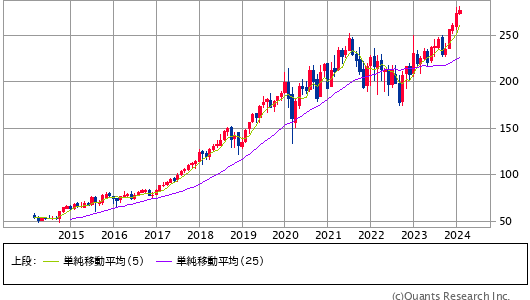

VISA INC A<V>月足(SBI証券提供)

驚いたことに、アメリカのどの銀行よりもVISAのほうが時価総額が大きい。日本でよく知られているアメリカの銀行と言えばバンカメ(バンク・オブ・アメリカ)だが、VISAはそのバンカメの2倍以上の時価総額である。シティグループと比べたら5倍以上の規模となる。

日本最大の銀行は三菱UFJ銀行だが、時価総額は約16.22兆円である。VISAは約80.32兆円なので、やはり約5倍以上の時価総額であることがわかる。

VISAという企業は私たちが思っている以上に巨大である。すでに紙幣・硬貨よりも電子決済がメインストリームになっており、今後も紙幣・硬貨を駆逐していくのだと考えたら、なぜVISAがこれほど巨大なのかわかる。VISAはAppleやMicrosoftやGoogleやAmazonのように大騒ぎされるわけでもなく、CEOがスターのように扱われるわけでもない。しかし、そのビジネスは非常に堅牢で、決済システムは1秒も止まることなく動き続けている。

(本文の続きは、以下のリンク先にあります)

【経歴】

1979年生まれ 京都市出身。

同志社大学経済学部卒業後、日本ユニシス株式会社(現BIPROGY 株式会社)入社。一貫して金融機関向けITシステム開発業務に携わる。

金融システム開発の現場で、2007年~2009年頃のリーマンショックによる経済の大混乱、強烈な景気後退、資産の激減などを目の当たりにする。

その経験から、「これからの日本人の合理的な資産形成・防衛に、正しい金融リテラシーが絶対に必要」という強い思いを持ち、2011年4月 株式会社トータス・ウィンズに入社。

中小企業に特化したリスクマネジメント対策のコンサルタントとして、500社以上の中小企業、1,000人以上の保険相談業務に携わる。2015年、代表取締役就任。

法人保険活用WEBサイト『点滴石を穿つ』を運営する一方で、法人向け保険代理店として、東京都中央区を中心にコンサルティング活動を行なう。

【趣味】

美術館巡り、千葉ロッテマリーンズの応援

【自己紹介】

中小企業向けの金融商品が数多ある中で、わたしは一貫して『100%顧客優位な商品選び』をポリシーに中小企業経営者向けの保険活用プランニングを行なってきました。

これまでのキャリアでの最大の学びは、『お金やお金の流れに関する知識や判断力=「金融リテラシー」は、私たちが社会の中で経済的に自立し、生き抜くために必要不可欠』ということです。

そして金融・保険に携わるプロとして、何よりお客様に対する誠実さ・真心・信頼関係より大切なものはないと考えています。

皆さんが安心して納得できる金融商品選びができるよう、わかりやすい記事を書き続けることで貢献していきます。

「ビジネス・IT・マネジメント・その他」の関連記事

- 【東京 マネー 最新ニュース】日本人の現金・預金比率は54%、ではアメリカ人は…資産を安定的に増やす「理想の投資スタイル」

- 【東京 ビジネス 最新ニュース】もう「やる気のない社員」を問題にするのはやめませんか。原因は「生き生きと働く気にならない」組織の側にある

- 【東京 社会 最新ニュース】薬代だけで月に数十万円を払い続けている人も。高額療養費問題が突きつけたニッポンの“不都合な真実”

- 【東京 ビジネス 最新ニュース】コンビニの5倍近く…美容室“過去最大の倒産数”は単純に数が多すぎなだけ?一部からはリクルートが業界疲弊の元凶との声も

- 【東京 社会 最新ニュース】政治家は日本の教育で何が「大問題」なのかを本当に理解しているのか?「高校無償化」政策の“功と罪”を考える

- 【東京 金融 最新ニュース】なぜ超富裕層たちがビットコインに強気?出揃ってきた2025年暗号資産の未来予想

- 【東京 社会 最新ニュース】現代日本に巣食う「絶対貧困」から脱出はできるのか?

- 【東京 ビジネス 最新ニュース】フジテレビが調査委員会の設置明言も「本気度」に疑問の声、“お手盛り調査”なら東芝と同じ末路も

- 【東京 ビジネス 最新ニュース】倒産件数が3年連続の大幅増、2025年に懸念される「新たな経営リスク」とは

- 【東京 金融 最新ニュース】財務省「国は赤字」と危機感を煽るが…「国の家計簿」を検証したら見えてきた、ニッポンの本当の台所事情【経済評論家が解説】

- 【東京 社会 最新ニュース】元国税調査官があばく生活保護と外国人の真実。「不正受給」という分断工作に釣られる人々が見落とす日本の大問題

- 【東京 経済 最新ニュース】ホンダ・日産の経営統合は失敗する。実質「救済」でホンダにとってメリットなしか

- 【東京 国際 最新ニュース】日本の年金問題どころじゃない…フランスの政権崩壊で直面する状況がヤバすぎた!

- 【東京 ビジネス 最新ニュース】25年の「日本の景気」をエコノミスト10人に聞く…賃上げによる消費回復で1%成長、物価動向・金融政策も

- 【東京 政治 最新ニュース】韓国「戒厳令」報道で露呈…日本メディアは英米より「圧倒的にレベルが低かった」!「隣国の暴挙」でさえ、まともに報じることができないのか

- 【東京 ビジネス 最新ニュース】ディズニーシーとUSJが逆転の衝撃!テーマパーク世界ランキング【トップ20完全版】

- 【東京 ビジネス 最新ニュース】「実現したらスゴイことに…」ソニーがKADOKAWAを買収したい深いワケ

- 【東京 経済 最新ニュース】「生活が苦しい」6割、エンゲル係数28%の衝撃。上がらぬ賃金と物価高でどう生きるか

- 【東京 社会 最新ニュース】「老害政治家」が好き放題してもお咎めなし…日本に「すぐキレる高齢者」が蔓延する根本原因

- 【東京 社会 最新ニュース】タワマン地獄にはまる配達員 1棟で4時間超えも「別料金もらいたい」

- 【東京 経済 最新ニュース】船井電機が破産!世界のFUNAIが犯した「3つの失敗」とは?

- 【東京 社会 最新ニュース】「日本の人口は100年後に約3割まで減少」の衝撃、そのとき現実となる未来が恐ろしすぎる!

- 【東京 経済 最新ニュース】ラスベガスのちょっと残念な現実が示す、日本インバウンドの新たな課題

- 【東京 社会 最新ニュース】タワマンを襲う巨大地震「倒壊」より怖いリスクとは?

- 【東京 社会 最新ニュース】「106万円の壁」と「130万円の壁」はどちらを優先? パートタイマーが社会保険料の天引きを避けるポイント

- 【東京 経済 最新ニュース】楽天グループ解体回避も新たな「資金繰り危機」が勃発!年560億円の利払い地獄に突入へ

- 【東京 社会 最新ニュース】アメリカではアルツハイマー型認知症が半減!日本では減らない驚きの理由

- 【東京 経済 最新ニュース】円高要因は日米金利差だけではない、貿易赤字「3分の1」に縮小などの需給改善も寄与

- 【東京 経済 最新ニュース】「40~50歳代」の消費はコロナ禍前より1割少ない、賃金抑制に教育・介護の将来不安で節約志向

- 【東京 経済 最新ニュース】いよいよ近づく「9月FOMC」、大幅利下げの“真の狙い”と為替・株式への影響

- 【東京 社会 最新ニュース】創業以来10%を超える経常利益。「日本一社員が幸せな企業」のヒミツとは?

- 【東京 経済 最新ニュース】金相場が最高値更新、地政学リスクと米利下げ観測を背景に「2つの買い主体」の支えで上昇基調継続か

- 【東京 経済 最新ニュース】「9月利下げ開始」をFRBパウエル議長が“宣言”、今後も労働市場の需給がカギに

- 【東京 経済 最新ニュース】「日本でEVが普及しない理由」を蓄電池メーカートップが語る、日系自動車メーカーの“勝ち筋”とは?

- 【東京 経済 最新ニュース】米国経済「景気後退」は本当に回避されたのか?日本では報道されない、実際に起こっていること

- 【東京 経済 最新ニュース】日銀の追加利上げは「全く理解できない」物価研究の第一人者が警鐘、「初歩的な経済学から逸脱」

- 【東京 社会 最新ニュース】生成AIのせいで「子どもが自力で宿題をしなくなる」と恐れる大人に欠けている視点

- 【東京 金融 最新ニュース】「株価が下がった、損切りだ!」パニック売りに走るNISA初心者が知らない“もっと恐ろしいこと”

- 【東京 経済 最新ニュース】「貯蓄から投資へ」の残酷さ。政府は国民を切り捨てる意図で投資を奨めている

- 【東京 国際 最新ニュース】中国が進める「パリ五輪後の台湾侵攻」への準備。親日の島を“外と内”から襲う習近平の脅威

- 【東京 国際 最新ニュース】緊迫の現地滞在で分かった、イスラエル国民の95%が望むこと

- 【東京 ファイナンス 最新ニュース】【5年後には大化けも!?「割安株」ランキング】120銘柄を大公開!2位日本製鉄、1位は?

- 【東京 経済 最新ニュース】米国で「大量万引き」続出…閉店ラッシュで街ごと荒廃も、なぜコストコだけが生き残る?投資家が注目する3つの防衛システム

- 【東京 社会 最新ニュース】外国人に占拠される日本の市区町村“衝撃予測”、人口減少・働き手確保で「2050年に外国人比率100%」の街も

- 【東京 社会 最新ニュース】世界の富裕層が日本の不動産を買い漁る5つの理由。今後はさらに「教育移住」が増えていく

- 【東京 経済 最新ニュース】世界最弱通貨となった「堕ちた円」、トルコやアルゼンチンを下回る2024上半期の驚きのパフォーマンス

- 【東京 経済 最新ニュース】「円弱」で搾取される日本人。円安になればなるほど引き起こされる地獄絵図を私たちはまだ知らない

- 【東京 政治 最新ニュース】小池・蓮舫・全裸ポスター。東京都知事選「罰ゲーム感」の正体 わが国首都の「4大論点」をなぜメディアは報じないのか?

- 【東京 経済 最新ニュース】農協に激震…!農林中金「1兆5000億円のとんでもない赤字」リーマンよりヤバい「海外投資で大失敗」の本当の原因

- 【東京 マネー 最新ニュース】世界の富裕層が日本の不動産を買い漁る5つの理由。今後はさらに「教育移住」が増えていく

- 【東京 経済 最新ニュース】日本を滅ぼす「トヨタの大罪」を国税OBが告発。輸出戻し税はトヨタへの補助金、嘘でもデマでもない税逃れ国富収奪30年

- 【東京 ビジネス 最新ニュース】医師も弁護士も「割が悪い」亡き経済評論家が息子に教えた「高速で稼ぐ」4つの方法

- 【東京 社会 最新ニュース】「貧しい若者が大量の高齢者を肩車する」はやっぱりおかしい…働かない富裕層から税金を集める唯一の方法

- 【東京 マネー 最新ニュース】7月3日発行の「新紙幣」が最後の紙幣になる?時代遅れの“催し物”の裏で儲かるのは誰か

- 【東京 ビジネス 最新ニュース】日本は今や「デジタル後進国」に。かつて先頭集団にいた我が国はなぜDXで出遅れてしまったのか?

- 【東京 社会 最新ニュース】年間6万8千人が孤独死。今の日本は高齢者が誰にも看取られずに亡くなり放置される“尊厳”なき国

- 【東京 経済 最新ニュース】オイルショック再び?もしホルムズ海峡が封鎖されたら日本はどうなるのか。4つのリスクで国民生活は大混乱へ

- 【東京 経済 最新ニュース】日朝関係にも大きく影響。アメリカで急速に進むZ世代の“バイデン離れ”で現実味帯びる「トランプ大統領」復活

- 【東京 金融 最新ニュース】すべてアベノミクスのせい。円安で日本を屈辱的なバーゲンセール国家にした安倍政権の大罪

- 【東京 ビジネス 最新ニュース】【一発アウト】リーダーが絶対にやってはいけない“信頼を失う最悪の行動”

- 【東京 政治 最新ニュース】ほぼ国民への宣戦布告。岸田自民が導入図る「インチキ連座制」のふざけた正体 日本を欺く集団に #政権交代 の裁き下るか

- 【東京 経済 最新ニュース】34年ぶりの円安をなんとか止める方法はないのか

- 【東京 経済 最新ニュース】日本国民は売られた。岸田首相「訪米の成果」で得する人損する人…戦争、経済破綻、異常な未来はこの後すぐ

- 【東京 年金 最新ニュース】元国税OB怒りの2択クイズ「社会保険料が上がり続けるのは〇〇〇」丸に入るのは? ア「少子高齢化のせい」イ「値上げしやすいせい」さあどっち

- 【東京 社会 最新ニュース】「この人アカンわ」岸田総理の米議会“売国演説”を京大教授が激辛採点!新聞が報じぬ対米従属 日本を壊す不治の病

- 【東京 経済 最新ニュース】岸田政権でまさかの実質賃金23カ月連続減、国民を蚊帳の外に置いた「勘違い政策」の元凶

- 【東京 経済 最新ニュース】円安阻止?為替介入?どうぞお好きに!私が米ドル資産を保有する理由…日本を見捨てれば金が増えるボーナスゲーム

- 【東京 経済 最新ニュース】楽天Gが金融再編、携帯事業は成長できる?元ソフトバンク社長室長がズバッと指摘

- 【東京 マネー 最新ニュース】マイナス金利解除で株価や私たち生活はどう変わる?誰もがやっておくべき資産防衛

- 【東京 経済 最新ニュース】テスラの苦戦が示唆するEVの命運。自動車「家電化」で低価格競争へ突入、エンジン回帰は近い?

- 【東京 経済 最新ニュース】小林製薬はなぜ「紅麹の健康被害」の発表を2カ月寝かせてしまったか?日本企業あるあるの罠

- 【東京 経済 最新ニュース】プーチン圧勝で2030年まで続く独裁政治。ウクライナを滅ぼす「暴君」は国際社会に何を仕掛けるのか?

- 【東京 経済 最新ニュース】日本のGDP「4位転落」の“犯人”は、政府の間違った経済政策の継続

- 【東京 社会 最新ニュース】2050年に市町村の半分は人口減少「36%以上」?地域の消滅を避ける鍵は「所得」

- 【東京 経済 最新ニュース】日本経済衰退なのに株価史上最高値の「奇妙」、アベノミクスの“罪”の大きさ

- 【東京 社会 最新ニュース】国民7割反対“大阪万博の強行開催”を煽る大マスコミの醜い本音…「被災地復興よりガンダム優先」まるで令和の翼賛一家

- 【東京 社会 最新ニュース】「一人だと短命になる男、一人だと長生きする女」年金すら受け取れない独身男性の虚しい人生

- 【東京 経済 最新ニュース】米国経済は本当に好調なのか?日本では報道されない不吉な指標。2024年に不況入りとの予測も

- 【東京 経済 最新ニュース】そもそも「国の借金」とは誰がどこから借りた金なのか。「国の借金が過去最大1286兆円超に」という報道の正しい見方

- 【東京 マネー 最新ニュース】財務省が作った「大企業さま限定!脱税天国日本」のルールとは?元国税調査官が告発“国税庁舎弟化”とマルサのタブー

- 【東京 経済 最新ニュース】中国人「春節爆買い」は終わった!中国政府の“縛り”に意欲を奪われる人々の本音

- 【東京 経営 最新ニュース】“経営の神様”ドラッカーが語る、「成果を出すリーダーの8つの習慣」とは?

- 【東京 マネー 最新ニュース】損益計算書に書かれた「5つの利益」 銀行が重要視するのはどの項目?

- 【東京 経済 最新ニュース】ビッグモーター買収表明の伊藤忠「再建シナリオ」とは?正規ディーラー戦々恐々

- 【東京 マネー 最新ニュース】キャッシュレス化「急上昇」で何が起きる?インフレの2024年「10のお金のキーワード」

- 【東京 マネー 最新ニュース】富裕層になれたのは「生産性を向上させる次のイノベーション」に賭けた投資家たち。ならば次は?

- 【東京 マネー 最新ニュース】誰もが知らないうちに無駄遣い…日本人を貧困に落とす“認知バイアス”の恐ろしい仕組み

- 【東京 経済 最新ニュース】2024年にアメリカ不況入りの可能性大。レイ・ダリオが警告する米国経済“5つの異変”とは

- 【東京 マネー 最新ニュース】「失われた30年」はついに終わるのか…日経平均が「33年ぶりの高値」を更新した3つの理由

- 【東京 社会 最新ニュース】松本人志さんと吉本興業の初動は“最悪”、でも「文春砲=正義」の風潮に違和感のワケ

- 【東京 経済 最新ニュース】大阪・関西万博はどう考えても延期するしかない、これだけの理由【岸田首相に直言】

- 【東京 マネー 最新ニュース】出口治明「お金を使うときのルールはひとつだけ」

- 【東京 マネー 最新ニュース】資産18億円を築いた87歳、現役トレーダーの シンプルにして最強の「強み」とは?

- 【東京 経済 最新ニュース】なぜ“強いドイツ”は「劣化」したのか?動かぬ鉄道、学力低下、荒れる国土…かつての勇姿は見る影もなし

- 【東京 政治 最新ニュース】元国税調査官が解説。なぜ安倍派パー券ウラ金疑惑は発覚したのか?

- 【東京 経済 最新ニュース】所得減税「増収還元論」のそもそもの間違い、政府にはびこる「財源」の深刻な誤解

- 【東京 マネー 最新ニュース】自己資金500万円でも「3年でFIRE」達成!45歳の“普通の会社員”がボロ物件投資で成功できた理由

- 【東京 経済 最新ニュース】止まらないインフレ もう貯蓄で資産は守れない

- 【東京 政治 最新ニュース】首相退任後に議員辞職する英国、居座る日本。菅義偉、野田佳彦、麻生太郎…なぜ我が国は「ゾンビ元首相」が多いのか?

- 【東京 社会 最新ニュース】「上級国民/下級国民」はどの世代?橘玲氏に聞く団塊、バブル、氷河期、ゆとり…割を食うのは誰だ

- 【東京 経済 最新ニュース】アマゾンのブラックフライデー「得しちゃった!」は本当?セールに潜む7つの仕掛けとは

- 【東京 社会 最新ニュース】団塊の世代、2025年に全員が75歳以上に。医療・介護・障害福祉の報酬「トリプル改定」で“長生き地獄”は変えられるか?

- 【東京 社会 最新ニュース】あと数年で到来する“日本のマンション大崩壊”時代。都市部に広がる「廃墟だらけ」の風景

- 【東京 経済 最新ニュース】PayPay、シェア7割でキャッシュレス決済の支配完了!次の戦場は「新NISA」獲得の地上戦

- 【東京 経済 最新ニュース】「私の人生の汚点だ」孫正義氏が大失敗!WeWork破綻で語った「最大の敗因」とは?

- 【東京 経済 最新ニュース】トヨタの全方位戦略は成功なのか?EV戦争を静観する3つの理由。海外での評価も解説

- 【東京 経済 最新ニュース】たった1年で1000店超えの「日本一のジム」に…「ちょこザップ」が圧倒的スピードで成長できた3つの理由

- 【東京 経済 最新ニュース】〈岸田政権の支持率が過去最低に〉必死の減税政策も「減税ウソメガネ」呼ばわりで空振り。「働いたら負け」と国民がこの経済対策を評価しないワケ

- 【東京 国際 最新ニュース】中国、不動産と電気自動車の2つの武器を失って墜落へ。さらに日本より悲惨な年金破綻と介護問題が襲いかかる

- 【東京 海外 最新ニュース】凋落していくドイツ。なぜドイツはこうなってしまったのか、川口マーン惠美さんに聞く

- 【東京 社会 最新ニュース】富裕層だけ長生きする社会が到来。貧困層は分かっていても安物を食べ続け、病気になって早死にしていく

- 【東京 経済 最新ニュース】「若者の支持率」ついに10%!“増税メガネ”にウンザリだ…鬼の岸田政権「税収増を国民に還元」が全く信用ならない理由

- 【東京 経済 最新ニュース】1970年代より低くなった日本人の購買力、日銀は長期金利引き上げで円安阻止を

- 【東京 経済 最新ニュース】拝啓 国税庁長官殿。元国税調査官が怒りに身を震わせながら綴る「日本衰退の元凶」への手紙

- 【東京 経済 最新ニュース】日本のGDPは世界13位から27位に転落、「先進国のグループから転落しかねない」

- 【東京 経済 最新ニュース】PayPayが次に奪う「銀行の縄張り」はどこか?キャッシュレス、ポイントだけで終わらない次の戦場

- 【東京 社会 最新ニュース】もう格差社会は覆らない。日本はますます上級国民に都合の良いものとなり、一般市民の声は無視されていく

- 【東京 経済 最新ニュース】インボイス導入の大混乱を招いた「三悪人」は、官僚と国会議員とマスメディアだ

- 【東京 年金 最新ニュース】「106万円の壁」を超えて働くと年金額はどう変わるのか 働いた年数と年収別にシミュレーション

- 【東京 社会 最新ニュース】「40代で成長が止まった人」が無意識に連発しているNGワードとは?

- 【東京 経済 最新ニュース】なぜユニクロは商店街の紳士服店から世界企業になれたのか…柳井正会長が40年守り続けている「座右の銘」

- 【東京 経済 最新ニュース】生活は苦しくなっているのに「GDP6%増」ってどういうこと?マスコミが報じない数字のカラクリ

- 【東京 社会 最新ニュース】害毒をまき散らす「エビデンスおじさん」が管理職失格だと言い切れる理由

- 【東京 経済 最新ニュース】人口ボーナス「インド」への投資はこれから最盛期。あと数年で日本のGDPを追い抜く国を見逃すな

- 【東京 経済 最新ニュース】「不動産バブル崩壊」報道に右往左往する人が知らない、本当に大事なこと

- 【東京 社会 最新ニュース】「教員という職業が不人気になったから教員不足」という大嘘。現役小学校教師が“実態”を解説

- 【東京 経済 最新ニュース】経財白書も「まだ日本はデフレ」と主張…なぜ政府は国民の声を無視して物価を上げ続けるのか?

- 【東京 社会 最新ニュース】「年収の壁」助成制度を10月に前倒し始動へ、パートの「働き損」はなくなる?

- 【東京 社会 最新ニュース】何歳まで働くのがベスト!?働く高齢者の現状や今から意識すべきこと

- 【東京 社会 最新ニュース】無駄な会議を省けば「年間十数億円」人件費が浮く…日本企業の再生を本気で考えるときが来ている

- 【東京 社会 最新ニュース】なぜ着々と日本衰退を進める自民党に票が集まるのか。悪政の数々を列挙して見えた実態。報道されぬ米国による「ニッポン改造計画書」とは

- 【東京 金融 最新ニュース】生成AIで加速するフィンテック、金融機関が注目すべき「最大の利点」とは?

- 【東京 経済 最新ニュース】ビットコインなぜ暴落?中国「恒大集団」破産申請とデフレ懸念の影響度。AIによる今後の相場予測も

- 【東京 年金 最新ニュース】日本人が知らない「年金」の「嘘と本当」…多くの人が誤解している「年金制度」

- 【東京 経済 最新ニュース】PayPay「改悪」にはウラがある!経営陣を焦らせる“ビジネスモデルの欠陥”とは?

- 【東京 社会 最新ニュース】「マイナ保険証はマイナカードの利便性を下げる」インフラ整備、詐欺の温床化など問題噴出

- 【東京 社会 最新ニュース】「子どもに迷惑かけない終活」75歳以上の9割超ができていない!お盆に親子で話すべき10のこと

- 【東京 社会 最新ニュース】保団連会長が警鐘「保険証廃止を強行すれば閉院ラッシュ、地域医療は崩壊します」

- 【東京 経済 最新ニュース】ChatGPTブームでAI王者になったエヌビディア&ブームの黒子・台湾企業を大解剖!

- 【東京 経済 最新ニュース】コストコ時給1500円の衝撃、群馬の経営者からは嘆き 世界でも低い日本の賃金

- 【東京 社会 最新ニュース】日本の未来はヤバいけど、それを理解できている人は意外と少ない

- 【東京 IT 最新ニュース】麻薬や砂糖と同じ。人類にとって人工知能「最大の危険性」を世界的エンジニアが警告

- 【東京 社会 最新ニュース】“消費税18%”級の大増税も!岸田政権が「マイナ保険証」を強引に進める本当の理由

- 【東京 経済 最新ニュース】世界競争力ランキングで日本は35位と過去最低に、「凋落」に耳をふさぐ本当の深刻さ

- 【東京 社会 最新ニュース】「頭のいい人が話す前に考えていること」著者が語る 質の高いコミュニケーションを取るためにビジネスパーソンが知っておくべきこと

- 【東京 経済 最新ニュース】海外パビリオン申請ゼロ「大阪万博」に開催危機。会場建設工事を妨げている2つの要因

- 【東京 社会 最新ニュース】結局、「児童手当拡充」はいつから?「年収1000万円」でも受け取れる? 増額分はどう使うべき?

- 【東京 社会 最新ニュース】「国民の約2.6人に1人が高齢者」となる日本の「衝撃的すぎる未来」

- 【東京 社会 最新ニュース】「お酒を飲めない人は出世できない」はウソだった…東大教授らが明らかにした「アルコールと年収」の驚きの関係

- 【東京 社会 最新ニュース】日本政府は「高齢者への年金」をもっと増やすべきである…日本経済停滞の本当の原因は「将来不安」にある

- 【東京 社会 最新ニュース】日本の少子化対策は「カネと労力の無駄遣い」だった…データが示す「不都合な真実」と「策は尽きた」といえる根拠

- 【東京 経済 最新ニュース】これは見えない大増税だ…利上げしない政府・日銀が国民のお金を年30兆円も溶かしているのをご存じか

- 【東京 社会 最新ニュース】2026年に出産費用が「保険適用」に!負担金額はいくらに軽減される?

- 【東京 ビジネス 最新ニュース】仕事で「良いご縁」に恵まれる人の共通点、“ただ人に会う”だけでは不十分

- 【東京 国際 最新ニュース】現預金の動きから見るロシア社会、着実に進むロシア国民の「脱ルーブル化」

- 【東京 経済 最新ニュース】国税庁の「タワマン節税」封じでマンションバブル崩壊?規制強化の直撃エリアを大胆予想!

- 【東京 マネー 最新ニュース】新NISAの成長投資枠対象、10年リターン上位は?

- 【東京 年金 最新ニュース】年金の受給開始が75歳に?勘違いする人続出の「繰り下げ制度」を詳しく解説

- 【東京 経済 最新ニュース】マイナカード大失敗で支持率急落も後には引けぬ岸田政権。強引さの裏に欧米金融資本の圧力か

- 【東京 経済 最新ニュース】過去25年の日本のGDP伸び率、名目/実質ともに低迷

- 【東京 社会 最新ニュース】厳しい国際競争だけじゃない。日本人の賃金がちっとも上がらない根本原因

- 【東京 金融 最新ニュース】知ったら全員青ざめる…「日本人が全員」買っている、「絶対に損」をする「金融商品」を知っていますか

- 【東京 経済 最新ニュース】「骨太方針2023」に欠ける労働分配率・消費性向の同時引き上げの政策パッケージ

- 【東京 社会 最新ニュース】トラブル続出もマイナンバーカード導入を“ゴリ押し”する日本政府の恐ろしい最終目的

- 【東京 社会 最新ニュース】すでに約3人に1人が高齢者。ここから加速する社会保障費の膨張で現役世代が潰れていく

- 【東京 社会 最新ニュース】マクドナルド“平成バーガー大復活”騒ぎでも炸裂!「昔はよかった」日本人の現実逃避グセ

- 【東京 社会 最新ニュース】ChatGPTで「価値が上がる仕事と資格21」「下がる仕事と資格24」ホワイトカラーの仕事4割減!

- 【東京 社会 最新ニュース】「世代を超えた年金制度」が成り立つはずがない…その不都合な真実は「厚生年金の歴史」を知ると理解できる

- 【東京 経済 最新ニュース】日銀、保有国債17年ぶり評価損1571億円は債務超過の前兆か?「心配無用」と言えるワケ

- 【東京 金融 最新ニュース】【資産運用の達人が教える】クレカで借金地獄にハマる人に共通する「3つのヤバい心理」

- 【東京 社会 最新ニュース】じつはいま「日本への移住を望む中国人」が激増している…その「驚きの実態」

- 【東京 社会 最新ニュース】2070年の日本の人口は8700万人、「異次元の少子化対策」が“笛吹けど踊らず”にならない3条件

- 【東京 経済 最新ニュース】たった23年でトップから最下位…G7で“日本だけ”が経済成長できない「2つの理由」

- 【東京 マネー 最新ニュース】米銀行破綻の連鎖「本番」はこれから。出回る“危ない銀行リスト”と日本への影響

- 【東京 社会 最新ニュース】淘汰される日本の平凡なサラリーマンたち。ジョブ型・成果主義・高額報酬制度・人工知能で労働環境は完全に変わる

- 【東京 経済 最新ニュース】日本の製造業「凋落」の象徴。なぜ東芝は中国企業に買収されてしまったのか?

- 【東京 社会 最新ニュース】シラける日本の若者たち。岸田「異次元の少子化対策」では絶対に子供が増えないと断言できる理由

- 【東京 IT 最新ニュース】ChatGPTで「君、クビね」続々。AI失業の米国最新事例とは?Windows95の父・中島聡がAuto-GPT、BabyAGIを「今すぐ使え」と叫ぶ訳

- 【東京 経済 最新ニュース】三木谷会長はいつまで「負け戦」楽天モバイルを続けるのか?楽天が生き残るための4つの道

- 【東京 経済 最新ニュース】FRBが5月の0.25%で「利上げ打ち止め」の見通し、軟着陸シナリオの成算

- 【東京 経済 最新ニュース】GAFAもトヨタも安泰じゃない…!ChatGPTが巻き起こす「ヤバすぎるAI戦争」の“本当の勝者”の名前

- 【東京 マネー 最新ニュース】いよいよ日本も超低金利が終了?「長期金利0.5%突破」が意味すること

- 【東京 社会 最新ニュース】なぜ65歳以上の肉体労働者が急増?一億総活躍社会は「死ぬまで働け」という政府の高齢者虐待だ=鈴木傾城

- 【東京 年金 最新ニュース】もはや長生きは地獄。生活保護の半数が高齢者世帯、“最低限度”以下の年金生活者も少なくない厳しい現実=神樹兵輔

- 【東京 経済 最新ニュース】5年で6割が倒産する起業…2年以内に「1,000万円の仕事がくる会社」と「こない会社」たった一つの違い。【政府公認の裏技】

- 【東京 年金 最新ニュース】年金支給開始年齢「再度引き上げ」は必至、やはり“虚構”の年金財政【野口悠紀雄】

- 【東京 年金 最新ニュース】デメリットがあっても年金は「繰下げ受給」がおすすめ! 世に溢れる「3つの誤解」からわかる「真のメリット」

- 【東京 経済 最新ニュース】「失われた20年」を招いた元凶は「健全財政」だった! 今こそ「財政赤字のさらなる増大」が必要な理由

- 【東京 IT 最新ニュース】今ここが人工知能「人間超え」の出発点。米国覇権の失墜、金融危機、大量辞職…2025年には劇変した世界が待っている

- 【東京 マネー 最新ニュース】政府の借金はむしろ増やすべきだ…「財政赤字を減らすべき」と考える人が理解していない資本主義の仕組み

- 【東京 IT 最新ニュース】またも日本は人工知能で周回遅れに。Google検索すら過去にする「ChatGPT」によるパラダイムシフト

- 【東京 経済 最新ニュース】今の金融不安はリーマンショックと何が違うのか

- 【東京 経済 最新ニュース】たったの48時間。なぜ米シリコンバレー銀行は短時間で破綻したのか

- 【東京 マネー 最新ニュース】「アメリカ人の大半は借金まみれ」→「だから好景気!」円を「宝のもちぐされ」にする、日本人のやっかいな国民性の正体

- 【東京 マネー 最新ニュース】賃貸住まいのお金持ちはいない? 富裕層が「持ち家」を選ぶ本当の理由

- 【東京 マネー 最新ニュース】リーマンショック級の金融危機は起きるか?米銀行の経営破綻が相次ぐ理由

- 【東京 年金 最新ニュース】「年金受給世帯の48.4%」が公的年金のみで生活…定年後の「お金の三分法」で老後資金のやりくりが圧倒的にラクになるワケ

- 【東京 マネー 最新ニュース】【老いゆくニッポン】預貯金「30年で30%目減り」の現実味…いまだ存在する〈老後資産、現預金だけの人〉に戦慄

- 【東京 マネー 最新ニュース】「リーマン級」の賃金減が到来 日本の賃上げを阻む「130万円の壁」問題

- 【東京 年金 最新ニュース】今49歳以下の人は年金が半分に…荻原博子「老後の不安をなくすために今から絶対にやっておくべきこと」

- 【東京 マネー 最新ニュース】【貯蓄額】「40代」の平均貯蓄額はどれくらい?「20~70代」の年代ごとの貯蓄額も確認

- 【東京 年金 最新ニュース】65歳からでも「年金を受け取りながら、年金額を増やせる方法」教えます!誰でもできるやり方と注意すべき「落とし穴」

- 【東京 法人保険 最新ニュース】住友生命のDXのキーマンに聞く、「内製化は“レガシー生保”にとってエポックメイキング」

- 【東京 社会 最新ニュース】なぜ日本人は「仕事のための読書」すらしないのか…「日本人は世界一学ばない怠け者」という誤解を解く

- 【東京 経済 最新ニュース】楽天モバイル、無料プランを廃止しても「赤字拡大」のワケ

- 【東京 マネー 最新ニュース】半永久的に不労所得が入ってくる…「配当株投資こそ王道の投資法」と断言できる6つの理由

- 【東京 経営 最新ニュース】営業のみなさん、商談前に「予習」しなくていいの?

- 【東京 社会 最新ニュース】ガンにも使える高額療養費制度が「身近」になる

- 【東京 マネー 最新ニュース】投資信託は完全に無駄だった…8年で2.6億円稼いだ投資家が「投資信託を買ってはいけない」と断言するワケ

- 【東京 国際 最新ニュース】中国・習近平がたくらむ台湾侵攻「恐ろしいシナリオ」で、日本経済は「大打撃」を受ける

- 【東京 社会 最新ニュース】日本人50歳女性「27%が生涯子供いない」の示す事

- 【東京 マネー 最新ニュース】定期預金は無意味?年金生活者を圧迫する「物価上昇」の苦難【金融のプロが警告】

- 【東京 不動産 最新ニュース】住宅ローンは今後も「変動金利のまま様子見」でいいと考える理由

- 【東京 経済 最新ニュース】ドコモ、JR東、第一生命…異業種が「銀行」設立ラッシュ!参入の思惑とは

- 【東京 年金 最新ニュース】ねんきん定期便じゃ分からない!「年金の手取り額」試算16パターン大公開

- 【東京 マネー 最新ニュース】富裕層は「日銀の利上げ」にどう動く?住宅・不動産ローンは変動金利か固定か

- 【東京 年金 最新ニュース】遺族年金を貰っていた人が「再婚」した場合、そのお金はどうなるの?

- 【東京 年金 最新ニュース】年金は70歳で受け取ったほうがいい…年金額が2倍になる「75歳繰り下げ」を社労士が勧めないワケ

- 【東京 マネー 最新ニュース】住宅ローン変動金利「125%、5年ルール」の罠、金利上昇で“未払い利息”発生の分岐点は?

- 【東京 マネー 最新ニュース】2023年の「お金」大全!投資、年金、保険、住宅ローン…経済リスクに慌てない必須ノウハウ

- 【東京 経済 最新ニュース】日本政府は「世界標準」から決定的にズレている…この国の政府が「財政赤字を気にしすぎ」だと言えるワケ

- 【東京 経済 最新ニュース】2023年もドル高・金利高の年…株価はどう動く?なぜ年末年始に円高に行き、円安に戻ったのか

- 【東京 マネー 最新ニュース】住宅のローンの繰り上げ返済、実は「してもいい人」はとても少ない

- 【東京 マネー 最新ニュース】2023年は「NISA」がアツい!投資する人は絶対使うべき理由

- 【東京 年金 最新ニュース】50歳は年金逃げ切り世代?将来受け取る公的年金の見込み額は?

- 【東京 マネー 最新ニュース】【歴史が変わる】新NISAの「ココがスゴイ5選」について解説!

- 【東京 経済 最新ニュース】人口1075人の村でも黒字を実現 セコマ会長が「過疎地への出店は福祉ではない」と語る理由

- 【東京 マネー 最新ニュース】コロナ禍でも「世界の富裕層」は資産を増やしたが…日本人の「資産形成の弱点」

- 【東京 マネー 最新ニュース】65歳以上の5人に1人はひとり暮らし…老後は毎月いくらの赤字になる?お金で解決できない問題も

- 【東京 マネー 最新ニュース】2024年「新NISA」で若者の資産所得が倍増する?制度浸透が経済成長につながるワケ

- 【東京 経済 最新ニュース】防衛費の財源を「増税」で賄うのは不可能なワケ

- 【東京 経済 最新ニュース】ウォール街また衝撃!「景気後退やむなし!」パウエル議長、高金利長期化宣言に株価下落…エコノミストが指摘「次の注目は世界経済の悪化」

- 【東京 経済 最新ニュース】2023年も円安圧力「減退」を期待できない、斜陽国家への道を突き進む日本

- 【東京 経済 最新ニュース】崩壊寸前のFacebook「衰退の5段階」の4段階目に突入へ。GAFAM脱落の日は近い?長期投資家が興味を失ったワケ

- 【東京 マネー 最新ニュース】【結局いくら?】自分の「手取り額」が一発でわかる年収別早見表

- 【東京 経済 最新ニュース】「なぜ日本人の給料が上がらないのか」について自工会の豊田章男会長がマスコミへ注文した内容がド正論だった…

- 【東京 経済 最新ニュース】元国税が暴露。相続税も払わぬ世襲政治家に搾取されるニッポンの異常

- 【東京 経済 最新ニュース】2023年の「日米の株価」はどのように動くのか

- 【東京 マネー 最新ニュース】厚切りジェイソンを非難する投資家は危機的だ

- 【東京 マネー 最新ニュース】FTX破綻とコインチェック問題で揺れる日本の暗号資産、業界団体トップを直撃

- 【東京 社会 最新ニュース】大河ドラマでは絶対に描けない…徳川幕府に書き換えられてしまった「関ヶ原の戦い」の真相

- 【東京 経済 最新ニュース】「円安=国力低下」の嘘。日本が“安い国”になった3つの理由、競争力復活を見据えて個人がやるべきこと

- 【東京 IT 最新ニュース】「スマホ依存で人類絶滅」を脳科学者が本気で危惧する理由

- 【東京 IT 最新ニュース】「オンライン会議は脳にとって質の悪い紙芝居」脳科学者が訴える危険性

- 【東京 経済 最新ニュース】全階層で所得が低下「共同貧困」に陥った日本の末路、日本人の給料が25年間ほぼ上がらない「一番の理由」

- 【東京 IT 最新ニュース】AIができること、人間にしかできない仕事…テクノべート時代の考え方

- 【東京 IT 最新ニュース】企業人が知っておきたい「メタバースのリアル」…過度な期待でも悲観論でもなく

- 【東京 マネー 最新ニュース】「お金稼ぎの方程式」経営コンサルタントが意識する3項目 実力で稼げる時代にすべきこと

- 【東京 経済 最新ニュース】野党が叫ぶ「企業の内部留保へ課税せよ」論が亡国につながる訳

- 【東京 経済 最新ニュース】変動金利で住宅ローンを組んでいる人が「利上げ」前に できる対応策を解説! 固定金利への借り換えは難しい ので、事前に準備して「繰り上げ返済」するのが現実的

- 【東京 経済 最新ニュース】ついに日本で物価が「3%」の急上昇…これから日本人を待ち受ける「さらにヤバい事態」

- 【東京 経済 最新ニュース】欧米が景気を犠牲にしてでも「物価高騰抑制」を最優先する理由

- 【東京 年金 最新ニュース】お金のプロが警告。中途半端な知識が大損を招く「年金繰り下げ」受給

- 【東京 経済 最新ニュース】クレディ・スイスは破綻するのか?財務健全でも不安が倍増した本当の理由

- 【東京 社会 最新ニュース】暴動を起こす代わりに自殺する日本人。本当に怖いのは、社会情勢が最悪なのに自殺者が減ること

- 【東京 経済 最新ニュース】インフレ地獄のトルコで「世界一の株高」が進行中…マネーの常識を覆す「いびつな現象」が起きているワケ

- 【東京 マネー 最新ニュース】お金のプロが注意喚起。お金持ちになれない人が陥りがちな「お得の罠」

- 【東京 社会 最新ニュース】マイナンバーカードと健康保険証の紐づけを反対する日本人の思考回路

- 【東京 経済 最新ニュース】日本だけスタグフレーション直撃。先進国で唯一「マイナス金利」継続、しわ寄せで国民の生活水準が落ちていく

- 【東京 経済 最新ニュース】クレディ・スイス“間もなく破綻”騒動のウラで、迫る「Xデー」と「これから日本で起こること」

- 【東京 社会 最新ニュース】2022年10月から後期高齢者医療負担に「2割」が新設。どのくらいの収入の人が対象?

- 【東京 資産運用 最新ニュース】資産が「円」だけだと不安? 金利上昇とともに預入額も急増中の「ドル預金」の基礎知識

- 【東京 年金 最新ニュース】国民年金を厚生年金で穴埋め 岸田政権が進める「令和の年金大改悪」の姑息なトリック

- 【東京 資産運用 最新ニュース】「これが真実」投資したら本当にお金は増える? 金融庁公表の実績値

- 【東京 資産運用 最新ニュース】資産所得倍増プランの2大誤解… 金融所得課税の抱き合わせシナリオ

- 【東京 経済 最新ニュース】クレディ・スイス破綻の噂だけじゃない欧州発「市場クラッシュ」の兆候、日本の個人投資家はどう対処すべきか

- 【東京 経済 最新ニュース】金融危機前夜、07年夏を彷彿させる世界経済-同時多発的ショック襲う

- 【東京 経済 最新ニュース】二人以上世帯27.9万円、単身世帯15.5万円…日本の平均支出、「意外な安さ」に潜む落とし穴

- 【東京 投資 最新ニュース】現金でリターンを生む3つの方法

- 【東京 社会 最新ニュース】小池都知事の暴走「太陽光パネル設置義務化」を都議会議員が猛批判。上田令子議員に聞く問題点と撤廃させる方法

- 【東京 経済 最新ニュース】だから日本だけ賃金が上がらない。利上げできないほど景気最悪、“悪いインフレ”からどう生活を守るか

- 【東京 経済 最新ニュース】円安阻止の為替介入は「二重の意味で無駄玉」だった

- 【東京 税対策 最新ニュース】「NISA恒久化」のニュースは朗報ではない!?考えられる最悪のシナリオとは?

- 【東京 社会 最新ニュース】なぜ、日本の国民年金は専業主婦までも強制加入になったのか?

- 【東京 社会 最新ニュース】「日本人が長寿になったのは、ある食生活の変化のため」和田秀樹医師が解説

- 【東京 政治 最新ニュース】感情論は抜きで議論せよ。安倍氏「国葬」の是非を冷静に考察する

- 【東京 投資 最新ニュース】NISA改正案、拡充と恒久化の誤解−−メリットと今後の課題とは?

- 【東京 社会 最新ニュース】認知症と「歯磨き」の意外な関係、35歳以上が絶対やるべき習慣とは

- 【東京 経済 最新ニュース】「EVシフトは綺麗事ばかり」電気自動車先進国の「悲惨な現状」とは

- 【東京 経済 最新ニュース】手取りがどんどん減っていく…日本企業が社員給与を剝ぎ取るために30年間コツコツ続けた”悪知恵”のすべて

- 【東京 社会 最新ニュース】おひとりさまの終活を助ける「5つの契約」とは?死後事務委任、見守り…

- 【東京 経済 最新ニュース】FRBが物価目標を事実上3%に高める可能性、日本は「悲しい円安」突入か

- 【東京 社会 最新ニュース】「子どもをもう1人ほしい」という希望が打ち砕かれている…日本の少子化が加速する根本原因

- 【東京 社会保険 最新ニュース】「高齢者の医療費負担が1割から2割に」と慌てる人が意外に知らない制度の実態

- 【東京 年金 最新ニュース】年金受給額、4人に1人は月5万円未満の衝撃。「自助努力」で生きていけない高齢者を見殺しにする社会がやってくる

- 【東京 経済 最新ニュース】貯蓄好き日本の家計が被った機会損失、過去20年間で1222兆円という現実

- 【東京 経済 最新ニュース】パナソニックとシャープ、電機の名門が凋落しても地元にあまり惜しまれない理由

- 【東京 経済 最新ニュース】安倍元首相の死と共に終わる自民党。いよいよ国民の「消極的支持」すら失う日が来た=鈴木傾城

- 【東京 経済 最新ニュース】「銀行が要らなくなる日」が現実に!?来年にもPayPay口座へ給与振込が可能に

- 【東京 年金 最新ニュース】8か月の未納で失った「一生分の障害年金」 年97万円がゼロに…手足3本失った僕が直面した現実

- 【東京 経済 最新ニュース】「国民1人当たり1000万円の借金」は真っ赤な嘘。純負債比率はG7で低く、財政破綻の可能性はゼロ。国の成長や賃金上昇に向け、ケチケチせず借金せよ

- 【東京 年金 最新ニュース】【国民年金】6割弱の人が知らない…「月々400円」で受取額を大きく増やす方法【CFPが解説】

- 【東京 年金 最新ニュース】70歳代以上の貯蓄「平均約2200万円」も中央値は半分以下に。厚生年金と国民年金の受給額もチェック

- 【東京 経済 最新ニュース】米国金利上昇は来年も続く?インフレピークアウトを認めぬ高官発言に右往左往する米国債市場

- 【東京 社会 最新ニュース】「若者の非婚化」を後押しする日本の絶望未来

- 【東京 経済 最新ニュース】「インフレ後の世界で日本だけがダメになる」経済学者クルーグマンの最終通告

- 【東京 投資 最新ニュース】TKO木本の投資トラブルに仕掛けられた巧妙な罠。金融リテラシーが高いという思い込みで泥沼にハマる人々

- 【東京 経済 最新ニュース】次の大暴落で最もひどい影響を受けるのは日本だ

- 【東京 投資 最新ニュース】【独自】「NISA恒久化」と「非課税枠拡大」へ、試される政府の“本気度”

- 【東京 投資 最新ニュース】「財産は国内に放置するな!」日本が本格的に危なくなってきた【ウエルスマネージャーが解説】

- 【東京 経済 最新ニュース】FRBの7月利上げで、日本経済が覚悟を迫られる「3つの影響」とは

- 【東京 経済 最新ニュース】日本の投資家に鳴らす円安「3段階の警鐘」、2022年後半の難局相場への臨み方

- 【東京 投資 最新ニュース】「米国株に集中」か? 「世界分散」か?これからの資産運用を考えるヒント

- 【東京 経済 最新ニュース】「日本人の給料」を上げるための「たった一つのシンプルな方法」

- 【東京 経済 最新ニュース】国民が苦しみもがいている時、政府は税金を引き上げる。「日本経済は復活しない」と断言できるワケ

- 【東京 コロナ対策 最新ニュース】日本が滅びる前に「コロナ騒動の終わらせ方」をいい加減本気で考えないか

- 【東京 経済 最新ニュース】異常な円安いつまで続く? 世界の投資家が「今より進む」と予想するワケ

- 【東京 年金 最新ニュース】なぜ、仮に物価が5%上がっても年金はそこまで上がることがないのか

- 【東京 政治 最新ニュース】消費税に改憲、日韓関係。参院選で投票先に迷ったら検証すべきポイントは

- 【東京 経済 最新ニュース】節電要請を「ポイント付与」で誤魔化している場合ではない…なぜ真剣に「原発再稼働」を考えないのか

- 【東京 政治 最新ニュース】「金融所得倍増プラン」は格差を広げる“貧困層切り捨て”政策。日本国民は岸田首相の無責任で詰む=鈴木傾城

- 【東京 国際社会 最新ニュース】ウクライナは明日の我が国。世界的歴史学者が日本に発する警告

- 【東京 その他 最新ニュース】中小企業こそ狙われる!? 巧妙化するランサムウェアの脅威とは

- 【東京 その他 最新ニュース】大手企業で削減の動き…もう「オフィス」は不要なのか?

- 【東京 その他 最新ニュース】次々と摘発「給付金詐欺」の残虐さ。本当の弱者がセーフティネットを奪われていく

- 【東京 その他 最新ニュース】止まらぬ「円安」で広がるイギリスとの”絶望格差”

- 【東京 その他 最新ニュース】まじめに節電しちゃう国民が悪い?脱炭素と政府の甘えで「電力不足」が日本の“持病”に。脆弱なエネルギー政策が日本経済を破壊する

- 【東京 その他 最新ニュース】京大教授が猛批判。“クズ中のクズ”岸田首相が支持率7割の亡国ニッポン

- 【東京 その他 最新ニュース】サイバー戦で絶対に勝てない日本の致命的欠陥

- 【東京 その他 最新ニュース】日本経済が世界から遅れる原因作った「真犯人」 なぜこんなにも新興企業が少ないのか

- 【東京 その他 最新ニュース】世界を一気に味方につけたゼレンスキー大統領と”38歳スピーチライター”の本当のすごさ

- 【東京 その他 最新ニュース】だから日本人は消滅してしまう…国民への「お金配り」を渋る日本政府が根本的に誤解していること

- 【東京 その他 最新ニュース】「岸田に投資を」の欺瞞。本邦個人金融資産2000兆円の7割を60歳以上が保有、資産所得倍増プランから外される現役世代たち

- 【東京 その他 最新ニュース】安倍元首相「日銀子会社」発言の本音と建前

- 【東京 その他 最新ニュース】20年ぶり1ドル=130円ショック、「円の弱体化」を招いた6大悪循環

- 【東京 その他 最新ニュース】「円安のメリットはデメリットを上回り、日本経済にプラス」は本当か

- 【東京 その他 最新ニュース】京大教授が警告。対ロシア制裁「欧米と歩調合わせすぎ」は危険なワケ

- 【東京 その他 最新ニュース】金融界と財務省が誘導する「悪い円安」論のウソ 「利上げ」を急いではならない理由を教えよう

- 【東京 その他 最新ニュース】老後の住まい「絶対安心」大全!実家のたたみ方から住宅探し、老後資金調達まで

- 【東京 その他 最新ニュース】もはや政府の「日本国民に対する金融制裁」。インフレ放置、増税、働き方改革…助けるどころか足をひっぱり格差拡大

- 【東京 その他 最新ニュース】将来はもっと円安になる。「円資産だけ」は自殺行為、日本の国力衰退を反映して円の価値は損なわれていく

- 【東京 その他 最新ニュース】超円安で「日本人の生活」がピンチ…それでも日本政府が「為替介入」できない本当の理由

- 【東京 その他 最新ニュース】1ドル=129円突破の「超円安」の今、投資家が絶対やってはいけないこと

- 【東京 その他 最新ニュース】円安最強説は幻想、「世論で金融政策を決めるべきではない」もっともな理由

- 【東京 その他 最新ニュース】国税の「宝刀」追認、最高裁判決 不動産節税に影響も

- 【東京 その他 最新ニュース】あまりに辛辣!ロシア人の「日本人への本音」

- 【東京 その他 最新ニュース】ヤフーとTポイントの連携終了、貯めてきた人はどうすれば?PayPayカードで得?

- 【東京 その他 最新ニュース】医師・和田秀樹「コロナを2類→5類にしない愚」意固地な人々が日本を停滞させている

- 【東京 その他 最新ニュース】借金1220兆円の日本がギリシャと違って財政破綻しない理由

- 【東京 その他 最新ニュース】坂本龍馬の伝説はウソだらけ 「幕末に大活躍」は間違いだった

- 【東京 その他 最新ニュース】ひろゆきがこっそり明かす「貯金もダイエットも、すべてが成功する」たった1つの方法

- 【東京 その他 最新ニュース】なぜ親の介護を家族がやると不幸になるのか?介護保険サービスをフル活用して「お金で解決」するのが正解なワケ

- 【東京 その他 最新ニュース】「日本人だけが貧しくなっていく」これから日本を襲う”原油価格高騰×円安”のダブルパンチ

- 【東京 その他 最新ニュース】認知症に親、家族がなったかも…医療・介護・相続・保険の「後悔しない」情報決定版

- 【東京 その他 最新ニュース】善良な市民も一晩で資産ゼロ。プーチンが世界に知らしめた「金融防衛」と生活ダウングレードの重要性

- 【東京 その他 最新ニュース】再び貧困国に。プーチン「最悪の決断」で地獄に落ちるロシア国民の悲劇

- 【東京 その他 最新ニュース】「EUの脱炭素戦略はそもそも無理筋だった」 ウクライナ戦争で明らかになったロシア依存の危険性

- 【東京 その他 最新ニュース】つい読んでしまう文章「三つの共通点」、文章で相手を動かしたい人

- 【東京 その他 最新ニュース】ロシア制裁で年7.1万円の家計負担増!?日本経済「ブーメラン効果」を独自試算

- 【東京 その他 最新ニュース】岸田ノミクスで、日本全国なぜか「大損する人」が続出している…!

- 【東京 その他 最新ニュース】ソニーとホンダがEV開発で電撃タッグ、素早い決断の背景と両社の思惑

- 【東京 その他 最新ニュース】佐藤優「もしもアメリカがトランプ大統領のままなら、ロシアのウクライナ侵攻は起こらなかった」

- 【東京 その他 最新ニュース】「これから日本の銀行はどんどん消える」ネット専業の住信SBIが上場することの重大な意味

- 【東京 その他 最新ニュース】「むしろ米国にとって好都合」バイデン大統領がウクライナを助けない本当の理由

- 【東京 その他 最新ニュース】インフレで低年収世帯「年4.2万円」負担増の2022年、消費増税“2%超”に匹敵

- 【東京 その他 最新ニュース】世界的エンジニアが喝破。トヨタが「Tesla」と同じ土俵で戦えないワケ

- 【東京 その他 最新ニュース】「まあ、いいや…」和田秀樹が警鐘”40代から一気に脳の老化が進む人”の危険な兆候 「きれいな脳」は30代までが限界

- 【東京 その他 最新ニュース】文章がうまい人は、「たった一つのルール」を破らない

- 【東京 その他 最新ニュース】オミクロン株感染に備えよ!高い熱・ひどい咳でも自宅療養…どうしたらいい?

- 【東京 その他 最新ニュース】人気ラーメン店が自慢の味をあえて「カップ麺」化して安く売る、意外な理由

- 【東京 その他 最新ニュース】「ぐっすり眠りたい」ときに「夜8時から30分だけ」やるべき簡単なこととは?

- 【東京 その他 最新ニュース】「4割が失敗するのにメリットなし」歯医者で絶対に受けてはいけない”ある治療”

- 【東京 その他 最新ニュース】「急いで金持ちになろうとしてはいけない」伝説の投資家バフェットが繰り返しそう説くワケ

- 【東京 その他 最新ニュース】SNSはもう終わる。Meta株マイナス26%超えの大暴落で露呈したFacebookと「つながり強制」社会の末期症状

- 【東京 その他 最新ニュース】既存のテレビ局は“終了”へ。なぜNetflixとここまで差がついてしまったのか?

- 【東京 その他 最新ニュース】東京のコロナ死亡者数データを分析して判った「ワクチンの衝撃事実」

- 【東京 その他 最新ニュース】米マイクロソフトの巨大買収にみる、ザッカーバーグの「やられた感」

- 【東京 その他 最新ニュース】この先10年、インデックス投資は不遇の時代か。レイ・ダリオが備える2022年相場の大転換

- 【東京 その他 最新ニュース】岸田ショックで資産を失う「岸り人」続出へ。ついに海外勢が日本市場から逃げ出した

- 【東京 その他 最新ニュース】70代が「老い」の分かれ道、よぼよぼの80代にならないための過ごし方

- 【東京 その他 最新ニュース】「日本はコロナでいつまで失敗を繰り返すのか」現役医師がそう溜め息をつくワケ 「コロナより経済破壊のほうが怖い」

- 【東京 その他 最新ニュース】ごく普通のサラリーマンが「投資信託メイン」で資産4億円を達成するまでに犯した”恥ずかしい失敗”

- 【東京 その他 最新ニュース】銀行は絶対に教えない、ダメな投資信託の見分け方

- 【東京 その他 最新ニュース】地方で急増…男性の生涯未婚率「35年で6倍超」が示すほの暗い未来予想図

- 【東京 その他 最新ニュース】「レジ袋禁止」にしたら、むしろゴミが一気に増えた理由

- 【東京 その他 最新ニュース】まともな人ほど投資で失敗する「損失回避」の罠。才能のない凡人が生き残る方法は1つだけ

- 【東京 その他 最新ニュース】「100万を1億に増やす天才投資家」に共通する投資戦略 10倍→5倍→2倍のすすめ

- 【東京 その他 最新ニュース】「もう買いたいモノがない」日本人の消費のリアル

- 【東京 その他 最新ニュース】3回で足りるわけない米利上げ。2022年の米国経済は低速成長、日本株は20%超の下落も

- 【東京 その他 最新ニュース】100均が40年も「100円のまま」なのは日本だけ。最低すぎる最低賃金とデフレマインドから抜け出さないと亡国へ

- 【東京 その他 最新ニュース】コロナで「売れた」「売れなくなった」商品TOP30

- 【東京 その他 最新ニュース】国際政治学者イアン・ブレマー氏がどこよりも早く語る「2022年の世界5大注目点」

- 【東京 その他 最新ニュース】欧州経済2022、コロナ禍克服と景気正常化にブレーキかける「3つの要因」

- 【東京 その他 最新ニュース】82歳の母親を「入居金0円」の老人ホームに入れて、大後悔した一人娘の悲劇

- 【東京 その他 最新ニュース】年末に来る日経平均「年初来安値」が絶好の買い場に?資産運用は必須、貯金だけでは“インフレ負け”確定

- 【東京 その他 最新ニュース】みずほが「次の国有化銀行」危機にあった日、深刻財務を5つのキーワードで読み解く

- 【東京 その他 最新ニュース】日本人のがん1位「大腸がん」を予防する4つの生活習慣

- 【東京 その他 最新ニュース】2030年代に入っても「EVが主流になることはない」これだけの理由

- 【東京 その他 最新ニュース】イオン・ドンキ・ヨーカ堂…同じ前年実績割れでも「大格差」、一番マズいのは?

- 【東京 その他 最新ニュース】2022年日本経済の「波乱」要因を木内登英氏と河野龍太郎氏が占う!米インフレ、利上げ…

- 【東京 その他 最新ニュース】国民をダマした安倍晋三元首相「イカサマGDP」の大嘘とカラクリ

- 【東京 その他 最新ニュース】東急ハンズ、カインズ傘下に…将来は名称も変更へ

- 【東京 その他 最新ニュース】売り上げ過去最高の衝撃。ジャパネット2代目「脱カリスマ経営」の全貌

- 【東京 その他 最新ニュース】「平等」と「公平」は違う。日本の賃金が米国より360万円も低いワケ

- 【東京 その他 最新ニュース】精神科医が教える「関わらないほうがいい人」の特徴とは?

- 【東京 その他 最新ニュース】みずほ瓦解の必然、3行合併前夜の誓い「たすき掛け人事、過去に執着は一切なし」の虚無

- 【東京 その他 最新ニュース】重要インフラ、企業にサイバー防衛義務付け 22年度から 経営陣主導の体制整備・対処計画求める

- 【東京 その他 最新ニュース】欧州経済見通し…懸念材料は多いが正常化を目指す欧州経済

- 【東京 その他 最新ニュース】フリーランスにも関わってくる「インボイス制度」、36.8%が「知らない」

- 【東京 その他 最新ニュース】米緩和縮小、異例の加速 世界の膨張債務にもろさ

- 【東京 その他 最新ニュース】なぜソフトバンクG株は年初来30%も下落?「割安」評価は虚構、それでも孫正義の目利きに期待できる理由

- 【東京 その他 最新ニュース】狙いを定めた中国。「情報はタダ」が日本政府の致命傷になる日

- 【東京 その他 最新ニュース】超円安で「第3の敗戦」必至。ニッポンをどう復活させれば良いか?

- 【東京 その他 最新ニュース】なぜ日本では所得が上がらない? 政府方針と調査から考察する「賃上げ」への道

- 【東京 その他 最新ニュース】みずほ「佐藤1頭時代」の経営改革が生んだ、3度目のシステム障害の温床とは?

- 【東京 その他 最新ニュース】年末年始に絶対使いたい、「後悔しない人生」を超具体的に計画できる最強ツール

- 【東京 その他 最新ニュース】年会費66万円!? 最高峰クレカ「ブラック・ダイヤモンド」を持ってわかった豪華特典と魔力

- 【東京 その他 最新ニュース】みんなが夢見る一攫千金。でも宝くじにあたると不幸になるワケ

- 【東京 その他 最新ニュース】みずほ10年改革に“2つの大誤算”、「言われたことしかしない」と金融庁に皮肉られた真の理由

- 【東京 その他 最新ニュース】日本も北京五輪「外交ボイコット」へ。米英豪加の不参加は確定か、岸田政権に迫る決断の時

- 【東京 その他 最新ニュース】電波オークション、ドコモは「肯定」も楽天・三木谷社長が「大反対」のワケ

- 【東京 その他 最新ニュース】精神科医が教える「そこそこ幸せに生きるコツ」とは?

- 【東京 その他 最新ニュース】不安が強くてもいい営業マンになれる「隠れ内向」の意外な強み

- 【東京 その他 最新ニュース】中高年は給料もらいすぎ? 現場を軽んじた会社の末路

- 【東京 その他 最新ニュース】「バラマキ合戦」のような巨額経済対策の裏側に何がある?

- 【東京 その他 最新ニュース】日本ハム新庄監督、陽キャの裏に隠されたメジャー時代の陰湿イジメ。究極プラス思考の原点とは?

- 【東京 その他 最新ニュース】露呈した“極右”の正体。安倍元首相と維新が煽る「ゴリ押し改憲」の横暴

- 【東京 その他 最新ニュース】あり得ない。中国による「台湾の軍事的制圧」などほぼ不可能なワケ

- 【東京 その他 最新ニュース】「貯金は美徳」という嘘。お金は「使うことに意味がある」と断言できるワケ

- 【東京 その他 最新ニュース】日本ハム新庄監督、陽キャの裏に隠されたメジャー時代の陰湿イジメ。究極プラス思考の原点とは?

- 【東京 その他 最新ニュース】元国税調査官が暴露。国会議員が国税庁に“圧力”をかけている裏の実態

- 【東京 その他 最新ニュース】米国の猿真似が日本を貧困化した。さらなる衰退を防止する手立ては?

- 【東京 その他 最新ニュース】「アラフィフ」の処方箋、なぜ50歳が近づくと自分の生き方に疑問がわくのか?

- 【東京 その他 最新ニュース】日銀は“テーパリング”をもう始めてる?無理な「出口戦略」が不要な理由

- 【東京 その他 最新ニュース】アマゾン「幹部失脚」と主力運送会社“切り捨て“の謎、物流業界にはびこる病巣の正体

- 【東京 その他 最新ニュース】セブンの「コンビニ王者」たる理由、コロナでも業績ぶれず・へこまずの底力

- 【東京 その他 最新ニュース】バリバリ働いていた人が「働かないおじさん」になってしまう根本要因

- 【東京 その他 最新ニュース】テスラが史上最大級のバブル株である理由 乏しい将来性にPER1600倍の異常

- 【東京 その他 最新ニュース】ブロックチェーンがもたらす知られざる衝撃、「無人企業」が現実化しつつある

- 【東京 その他 最新ニュース】遂にヤフーさえ撤退。中国という“規制地獄”から続々と逃げ出す外国企業

- 【東京 その他 最新ニュース】事前に準備すべきは「その場にふさわしい自分」という「着せ替えの仮面」

- 【東京 その他 最新ニュース】中国デジタル人民元の特徴を解説、注目の「ウォレット」構造とは?

- 【東京 その他 最新ニュース】日本人には無理だった「リベンジ消費」、なぜ米国と差がついた?時短解除後も銀座クラブは虫の息

- 【東京 その他 最新ニュース】ガソリン価格が日本国内の需給とは関係なく決まってしまう理由

- 【東京 その他 最新ニュース】日本のビッグマック価格は新興国並。平等に貧しくなる前に個人ができること

- 【東京 その他 最新ニュース】自民勝利の「ご祝儀相場」はすぐ終わる。岸田政権の“分配”はどこかで必ず返済を迫られる

- 【東京 その他 最新ニュース】低すぎた投票率。夢も希望もない生活困窮者が増加、「選挙に行こう」は届かない

- 【東京 その他 最新ニュース】「都心の不動産バブル」が今後も続くと言い切れる理由

- 【東京 その他 最新ニュース】Facebookを社名変更に追い込んだ「SNSの毒」。強制された“つながり”が世界を地獄にした

- 【東京 その他 最新ニュース】リーダーが絶対に言ってはいけない「一瞬で信頼を失う発言」

- 【東京 その他 最新ニュース】脳ドックは意味がない!? アメリカで「行わないほうがいい検査」になっている理由とは?

- 【東京 その他 最新ニュース】「これは詐欺医療である」東大の専門医が潜入調査で確かめた”悪徳クリニック”の許せない手口

- 【東京 その他 最新ニュース】ビットコインで大儲けしたあとに自己破産。初心者が知らない仮想通貨の「二次的損失」

- 【東京 その他 最新ニュース】高校で始まる金融教育、「2つの不安」とプロが本当に教えたい10の知識

- 【東京 その他 最新ニュース】無印良品が、「18時30分」に社員を帰宅させる「シンプルな理由」

- 【東京 その他 最新ニュース】「発売2カ月で100円に値下げ、1年で販売終了」アマゾンがスマホ事業で盛大にスベったワケ

- 【東京 その他 最新ニュース】日本の豊かさは70年代に戻った?GDPは4位?賃金は韓国以下?どの調査が正しいのか

- 【東京 その他 最新ニュース】習近平の富裕層叩きはポーズだけ。不動産危機で「共同富裕」30年先送り、金持ち超優遇社会は崩れない

- 【東京 その他 最新ニュース】11月から発行開始、新500円硬貨について知っておきたい10のこと

- 【東京 その他 最新ニュース】450兆円争奪戦に取り残される日本、脱炭素市場で影薄く

- 【東京 その他 最新ニュース】這ってでも選挙へ行け。クーデターや暴動より「一票」で国は変わる、間違った政党・議員が当選すれば亡国一直線

- 【東京 その他 最新ニュース】「このままでは国家財政は破綻する」財務次官による”異例の寄稿”本当の狙い

- 【東京 その他 最新ニュース】コロナ禍どさくさで電気料金「爆上がり」のナゼ。元国税が暴露する大幅値上げのウラ事情

- 【東京 その他 最新ニュース】円安はどこまで進む? 外為市場について知っておきたい10のこと

- 【東京 その他 最新ニュース】ペイパルとはどんな企業か?スーパーアプリ立ち上げ間近の「元祖フィンテック」を解説

- 【東京 その他 最新ニュース】「グーグル銀行」はなぜ挫折した?「お家騒動」の顛末と、この機に乗じるペイパル

- 【東京 その他 最新ニュース】「GAFAに富が集中し低賃金労働者が増大する」ITの雇用破壊で日本はこれから超格差社会に突入する

- 【東京 その他 最新ニュース】「宝くじとお賽銭、お金を使うならどちらがいいか」数学のプロが”期待値”を出した結果

- 【東京 その他 最新ニュース】インデックス投信「eMAXIS」シリーズ、純資産2兆円突破

- 【東京 その他 最新ニュース】「14~22歳の9人に1人が老後資金を貯め始めている」アメリカの若者に起きている大変化

- 【東京 その他 最新ニュース】ビットコイン急上昇、530万円超え FRB議長「仮想通貨を禁止するつもりない」

- 【東京 その他 最新ニュース】さよならパスワード マイクロソフト、顔認証など標準に

- 【東京 その他 最新ニュース】“中国依存”は大いなるリスク 日本の経営者が経済安全保障を重視しなければならない理由

- 【東京 その他 最新ニュース】買ってはいけない金融商品、信用できない投資手法…「投資の敵」をデータで徹底検証

- 【東京 その他 最新ニュース】日本人は国際的に低い給料の本質をわかってない

- 【東京 その他 最新ニュース】われわれは中国の歴史が「大転換」するのを目撃している

- 【東京 その他 最新ニュース】米財政に二重リスク 政府閉鎖と債務不履行

- 【東京 その他 最新ニュース】楽天グループ、楽天銀行の上場準備開始へ

- 【東京 その他 最新ニュース】10月からこう変わる 普通郵便の土曜休配やたばこ増税

- 【東京 その他 最新ニュース】食品安売りで成長の「ドラッグストア」が正念場、コロナ禍で失速の裏事情

- 【東京 その他 最新ニュース】迫る消費税11%超えと日本衰退。富裕層・大企業だけ税逃れ、一般市民は「消費したら罰金」のコロナ増税へ

- 【東京 その他 最新ニュース】「認知症にならないためにはどうすればいいのか」そう心配する人が根本的に勘違いしていること

- 【東京 その他 最新ニュース】東京23区の新築マンションの平均価格がバブル期超えのワケ

- 【東京 その他 最新ニュース】「若くして認知症に」40代後半で一気に脳が老ける人の頭の中で起きていること

- 【東京 その他 最新ニュース】死にいたる大病「江戸わずらい」の原因は「白いごはん」だった

- 【東京 その他 最新ニュース】中国の不動産大手「恒大集団」30兆円破綻へ秒読み。焦る習近平の悲惨な末路

- 【東京 その他 最新ニュース】「20代30代が逃げていく」観光都市世界一・京都が陥った”破産危機”の真実

- 【東京 その他 最新ニュース】世界のマネーは米国株に向かう 人生100年こわくない・地球株の歩き方

- 【東京 その他 最新ニュース】「日本人はすでに絶滅危惧種になっている」若さを失った日本でこれから起きること 「社会保障の財源確保」なんて甘い

- 【東京 その他 最新ニュース】値下げ!銀行「振込手数料」たたき売りの凄い攻防

- 【東京 その他 最新ニュース】“恒大集団破産”は悲劇の序章。富裕層を粛清する習近平「共同富裕論」が中国住宅バブル大崩壊をまねく当然の理由

- 【東京 その他 最新ニュース】ジョブズが「iPhone」を発表した日にアップル株を「100万円」買っていたら、今いくらになっていた?

- 【東京 その他 最新ニュース】「どれだけワクチンが広がっても『まだ油断するな』」これで日本の経済が回復するはずがない

- 【東京 その他 最新ニュース】現金給付「おかわり」はまだか?日米景気格差は“消費”の差、感染防止と消費刺激の両輪が必須

- 【東京 その他 最新ニュース】「あわてて動くと損をする」非課税期間の終わったつみたてNISAはいつ売ればいいか

- 【東京 その他 最新ニュース】市場の話題「テーパリング」とは何か? 資産運用に与える影響も解説!

- 【東京 その他 最新ニュース】FRB「テーパリング」は“ズバリ”いつになるのか? 米国株は「急落」するのか?

- 【東京 その他 最新ニュース】3年で1900億円を溶かしたPayPay、赤字決別の有料化で「持続可能」になれるか

- 【東京 その他 最新ニュース】なぜマクドナルドはハンバーガーを59円で売れたのか?

- 【東京 その他 最新ニュース】日本に眠る「現預金1056兆円」が宝の持ち腐れな訳

- 【東京 その他 最新ニュース】朝日と日経が頼るアマゾンのAWS、AIが記事を書き見出しを付け校正もやっていた!

- 【東京 その他 最新ニュース】莫大なカネを生む「カジノ」が、日本で“オワコン”になった3つの理由

- 【その他 最新ニュース】「外出自粛の長期化」が日本人に招く3大弊害

- 【東京 その他 最新ニュース】「富裕層の一般常識」資産1億円を達成するサラリーマン投資家が必ず守っている鉄則

- 【東京 その他 最新ニュース】なぜ、7割超の日本企業は「五輪・緊急事態」でもテレワークできなかったのか

- 【その他 最新ニュース】「日本経済が破綻したときのために外貨を」と考える人の致命的な勘違い

- 【東京 その他 最新ニュース】五輪予算7000億円が4兆円に膨張、国民負担は大災害級に。誘致時の「税金は使わない」はどこへ?

- 【東京 その他 最新ニュース】元旦に立てた目標を1年間継続できる人は5%…「習慣力」の身につけ方

- 【東京 その他 最新ニュース】スマホ決済、消耗戦限界 PayPayが店舗手数料有料に

- 【東京 その他 最新ニュース】コロナ禍にスシロー「過去最高益」の謎。スゴ腕“異色経営者”が打ち出す革命の全貌

- 【東京 その他 最新ニュース】PayPayが中小店から手数料 最低1.6%、規模優先を転換

- 【東京 その他 最新ニュース】災害を機に今考える サバイバル資金のキホン

- 【東京 その他 最新ニュース】糖尿病、高血圧、慢性疲労…毎日食べると早死にリスクが高まる”意外な食べ物”

- 【東京 その他 最新ニュース】海外メディアは日本の「コンビニ」をベタ褒めしているが、外国での普及が難しいワケ

- 【東京 その他 最新ニュース】「数値目標は先進国並み」菅政権の”いきなり脱炭素宣言”に決定的に欠けていること

- 【東京 その他 最新ニュース】なぜメルセデス・ベンツが10年後EV専業メーカーに!? 衝撃の中身と急速なEVシフトの理由とは

- 【東京 その他 最新ニュース】たった一つの臓器の機能不全が寿命を決める

- 【東京 その他 最新ニュース】湾岸タワマンを「今買ってはいけない」決定的理由

- 【東京 その他 最新ニュース】米投資銀行、M&A助言のGCAを買収 日本で事業強化

- 【東京 その他 最新ニュース】「日本人の給料はなぜ30年間上がっていないのか」すべての責任は日本銀行にある

- 【東京 その他 最新ニュース】マイナ保険証、対応施設1%未満 デジタル化に遅れも

- 【東京 その他 最新ニュース】「一度壊れると元には戻らない」40代から一気に衰える”最重要臓器”をご存じか

- 【東京 その他 最新ニュース】塗り替わる世界金融地図 フィンテック、低所得層に恩恵

- 【東京 その他 最新ニュース】テレワークでみえた「格差と限界」 実は恐ろしい世界が待っている

- 【東京 その他 最新ニュース】マイクロソフトが突如発表した新製品「Windows365」とは何か

- 【東京 その他 最新ニュース】EUの新環境規制 2035年のHV販売禁止だけではない苛烈な中身

- 【東京 その他 最新ニュース】EU、35年にガソリン車販売禁止 50年排出ゼロへ包括案

- 【東京 その他 最新ニュース】激動の金融業界 銀行も証券もお金そのものも変わる

- 【東京 その他 最新ニュース】Google、日本で金融本格参入へ 国内スマホ決済買収

- 【東京 その他 最新ニュース】ゴールドマン、日本で銀行業

- 【東京 その他 最新ニュース】過払い金バブル崩壊で法律事務所は「大淘汰」、アディーレらの生き残り策は?

- 【東京 その他 最新ニュース】決済・融資、「非金融」が担う ウォルマートやApple

- 【東京 その他 最新ニュース】1万円札が消える日 高額紙幣、世界に廃止の潮流

- 【東京 その他 最新ニュース】デジタル課税、世界で10兆円規模に コロナ後の財源確保

- 【東京 その他 最新ニュース】政府主導の携帯値下げで「国民負担4300億円軽減」の先にある4つの懸念

- 【東京 その他 最新ニュース】日本人は知らない…なぜか日本の「物価」が上がらない「意外すぎるワケ」